- Банки вже позичають на авто на 10 років і з нульовим внеском

- Орфографічна помилка в тексті:

- ЧИТАЙТЕ ТАКОЖ

- Орфографічна помилка в тексті:

- ЧИТАЙТЕ ТАКОЖ

- Орфографічна помилка в тексті:

- ЧИТАЙТЕ ТАКОЖ

- Орфографічна помилка в тексті:

- ЧИТАЙТЕ ТАКОЖ

- Орфографічна помилка в тексті:

Банки вже позичають на авто на 10 років і з нульовим внеском

переглядів:

Факт. Автокредити вже готові видавати п'ятдесят українських банків. Фото: А. Савранський.

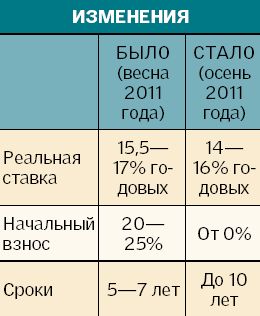

Факт. Автокредити вже готові видавати п'ятдесят українських банків. Фото: А. Савранський. По-перше, з моменту нашого останнього огляду автокредитів в червні їх стали видавати не 45, а 50 банків (за даними "Простбанконсалтінг"). По-друге, на 0,5-1,5% знизилися ставки. Тепер середня ставка по автокредитах становить 14-16%. По-третє, збільшився максимальний термін кредитування. Так, якщо в червні він становив 7 років, то зараз кілька банків готові позичити і на 10 років. З'явилися і пропозиції прокредитувати покупку вітчизняних авто на тривалі терміни, що було хіба що до кризи. Правда, на 7-10 років можна взяти кредит тільки на покупку нового авто. Якщо ж ви хочете придбати машину б / у, то в борг вам дадуть на 3-5 років. І, по-четверте, - банки ввели програми автокредитів взагалі без початкових внесків. Раніше їх видавали тільки в рамках партнерських програм, коли кредит можна було взяти на авто певних марок, тепер же така можливість є для покупки машин будь-яких марок. Звідки така щедрість? "Іпотека фактично стоїть, тому банки більше уваги приділяють автокредитах, - пояснює Олександр Охріменко, президент Українського аналітичного центру. - А конкуренція змушує їх пристосовуватися до вимог клієнтів ".

СКІЛЬКИ КОШТУЄ І НА ЩО позичають

Отже, автокредити видають в середньому під 14-16% річних в гривні. Це на 0,5-1,55 менше, ніж в червні. З початку ж 2011 року ставки по автокредитах знизилися і зовсім на 4-5%. Але, незважаючи на це, до докризового рівня їм далеко (тоді банки кредитували під 10-12% річних). Треба сказати, що під такі відсотки видають кредити з мінімальним авансом в 10-15%. Кредити взагалі без початкового внеску стоять на рівні 16-19% річних. А ось якщо розщедритися на аванс в 50-70% від вартості нової машини, взяти кредит можна взагалі за 9-13% річних в гривні і при цьому на тривалий термін до 7 років. Якщо ж скоротити термін кредиту до року, то з тим же авансом платити доведеться за все 4-7% річних. Звертаємо увагу на те, що мова йде не про номінальну, а про ефективну кредитній ставці, яка включає в себе всі комісії банку.

Умови кредитування машин б / у - жорсткіше. Ставка по ним мінімум 20-23% річних. При цьому від позичальника, який купує старий товар, обов'язково попросять оплатити самостійно до половини його вартості.

Що кредити. Найбільше банки люблять видавати кредити на нові іномарки з автосалонів. Особливо, якщо мова йде про партнерські програми, за якими на вигідних умовах кредит видається на покупку певних марок авто. Правда, в разі привабливих рекламних гасел, які закликають оформити кредит під 0%, радимо вивчити всі щомісячні комісії і допплатежі за договором. Як показує практика, вигідний акційний кредит все ж рідкість, а не масове явище. Наприклад, здавалося б маленька щомісячна комісія в 0,3-0,9% при нульовій ставці в кінці року складе майже 4-12% річних.

Багато банків також встановлюють короткий термін для таких кредитів - 2-3 роки при середній довжині автокредиту в 5-7 років. Практикують банки для кредитів "під 0%" і введення щомісячної комісії через рік після оформлення договору (тобто перший рік клієнт дійсно платить за кредит символічні 0,0001%, зате з 13 місяці вже починає стягуватися щомісячна комісія).

Машини вітчизняних виробників, за даними компанії "Простобанк Консалтинг", погоджуються кредитувати на тривалий термін до 7 років тільки п'ять банків (ПУМБ, Ощадбанк Росії, "Альфа банк", "Укрсоцбанк", "Кредит Агріколь"). Інші вважають за краще коротші терміни - 3-5 років. Але зовсім від вітчизняних нових авто банки не відмовляються. З б / у машинами справи йдуть складніше. Авто не повинно бути старше 5 років і в нормальному стані. Також банки практично не видають кредити на старі китайські та іранські, і також вітчизняні авто.

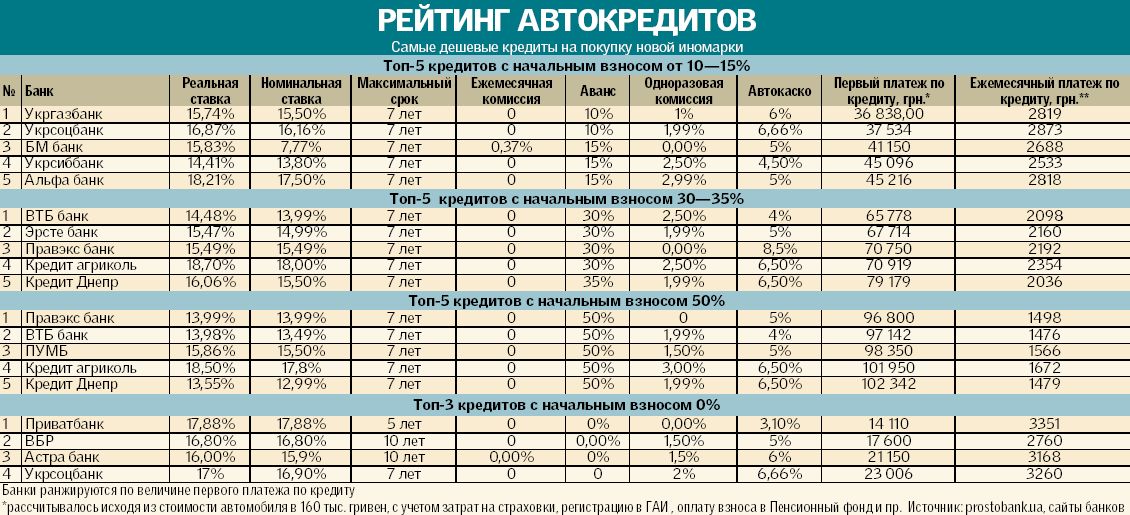

ЯК МИ ВВАЖАЛИ. Щоб визначити найдешевші кредити з різним початковим внеском (про 0 до 50%), ми вивчили пропозиції всіх банків (їх близько 50-ти), які пропонують автокредити населенню. Кредиторів ми ранжирували за сумою початкових витрат їх позичальників по автокредиту. Ті банки, у яких вони вийшли найменше, і вийшли на перші місця в рейтингу. У ці витрати зокрема входили початковий внесок по кредиту, страховки, щомісячні та одноразові комісії, платежі за реєстрацію автомобіля в ДАІ, збори до Пенсійного фонду, державного мита та витрати на послуги нотаріуса. Це ті гроші, які повинні бути "на руках" у позичальника, щоб власне мати можливість оформити кредит. Одночасно ми підраховували і розмір щомісячного платежу по кредиту (за ануїтетною схемою), а також розмір реальної ставки для позичальника - ці дані можна побачити в таблицях рейтингу.

[Auto1]

ЩО ВИМАГАЮТЬ ЗАМІСТЬ НА КРЕДИТ

Для тих, хто не накопичив 50% початкового внеску і хоче брати кредит на тривалий термін, вимоги залишилися колишніми. "Це офіційна зайнятість і стабільний дохід, розмір якого як мінімум в 2 рази перевищує необхідний щомісячний платіж. Бажаним є і наявність додаткових активів", - відзначає начальник відділу розвитку та підтримки роздрібних кредитних продуктів банку "Хрещатик" Андрій Осипов. "Вимоги стандартні: позичальник повинен мати постійну роботу, позитивну кредитну історію, бути у віці від 21 року на момент укладення кредитного договору і до 60 років на момент закінчення терміну кредиту. Банки виходять з того, що позичальник повинен витрачати на обслуговування всіх своїх кредитів не більше 50% сукупного щомісячного доходу сім'ї ", - додає директор департаменту розробки банківських продуктів АТ АСТРА БАНК Сергій Міщенко.

Але все ж деякі послаблення є. Так, деякі банки, даючи добро на отримання автокредиту, сьогодні не вимагають підтвердження платоспроможності. "Якщо у вас є понад 50% початкового внеску, довідка про доходи нам не потрібна. Єдина обов'язкова вимога - позичальник повинен бути офіційно працевлаштований", - повідомив "Сегодня" директор департаменту маркетингу роздрібного бізнесу " VAB Банк "Антон Шаперенков.

Але деякі банки готові позичити без довідки про високі доходи навіть тим, у кого немає половини від вартості авто. Вони знайшли свої способи перевірити платоспроможність позичальника. Так, в "ВТБ Банку" власникам невеликих зарплат пропонують відкрити накопичувальний рахунок і протягом 3-х місяців перераховувати туди свою зарплату. Потім у міру потреби переводити. Таким чином банк "бачить" реальні доходи позичальника та видає йому потрібну суму. Деякі банки закриють очі на вашу мінімальну зарплату, якщо ви знайдете поручителя або ви недавно придбали майно. "У такому випадку банк бачить, що у вас є кошти. Просто ви не можете підтвердити джерело доходів", - пояснила співробітниця банку "Фінанси та Кредит".

ПРОГНОЗ

Наші експерти прогнозують подальше невелике зниження ставок по автокредитах і поліпшення умов кредитування. "Ставки можуть знизитися ще на 1-1,5% протягом півроку, до 13-15,5%, не більше, - прогнозує Гліб Бурцев, директор Департаменту роздрібного бізнесу АТ" БМ Банк ". - Банки будуть конкурувати не за рахунок зниження ставок, а за рахунок оптимізації процесу видачі і обслуговування кредитів. наприклад, заявки будуть розглядатися швидше ".

З цією думкою згоден і начальник управління розвитку кредитних продуктів VAB банку Світлана Фрідрехсон. "Зміни на ринку автокредитування будуть пов'язані не зі зниженням ставок, а з поліпшенням умов кредитування. Наприклад, банки будуть зменшувати розмір початкового внеску і збільшувати термін кредитування. Наприклад, хто видає сьогодні кредити на 5 років, буде видавати на 7 років. Більше стане банків , що видають кредити з 0-10% внеску ".

Алевтина Рибальченко

Читайте найважливіші та найцікавіші новини в нашому Telegram

Ви зараз переглядаєте новина "Банки вже позичають на авто на 10 років і з нульовим внеском". інші Авто новини дивіться в блоці "Останні новини"

Якщо ви знайшли помилку в тексті, виділіть її мишкою і натисніть Ctrl + Enter

Орфографічна помилка в тексті:

Послати повідомлення про помилку автора?

Виділіть некоректний текст мишкою

Дякуємо! Повідомлення відправлено.

ЧИТАЙТЕ ТАКОЖ

Банки вже позичають на авто на 10 років і з нульовим внеском

переглядів:

Факт. Автокредити вже готові видавати п'ятдесят українських банків. Фото: А. Савранський. По-перше, з моменту нашого останнього огляду автокредитів в червні їх стали видавати не 45, а 50 банків (за даними "Простбанконсалтінг"). По-друге, на 0,5-1,5% знизилися ставки. Тепер середня ставка по автокредитах становить 14-16%. По-третє, збільшився максимальний термін кредитування. Так, якщо в червні він становив 7 років, то зараз кілька банків готові позичити і на 10 років. З'явилися і пропозиції прокредитувати покупку вітчизняних авто на тривалі терміни, що було хіба що до кризи. Правда, на 7-10 років можна взяти кредит тільки на покупку нового авто. Якщо ж ви хочете придбати машину б / у, то в борг вам дадуть на 3-5 років. І, по-четверте, - банки ввели програми автокредитів взагалі без початкових внесків. Раніше їх видавали тільки в рамках партнерських програм, коли кредит можна було взяти на авто певних марок, тепер же така можливість є для покупки машин будь-яких марок. Звідки така щедрість? "Іпотека фактично стоїть, тому банки більше уваги приділяють автокредитах, - пояснює Олександр Охріменко, президент Українського аналітичного центру. - А конкуренція змушує їх пристосовуватися до вимог клієнтів ".

СКІЛЬКИ КОШТУЄ І НА ЩО позичають

Отже, автокредити видають в середньому під 14-16% річних в гривні. Це на 0,5-1,55 менше, ніж в червні. З початку ж 2011 року ставки по автокредитах знизилися і зовсім на 4-5%. Але, незважаючи на це, до докризового рівня їм далеко (тоді банки кредитували під 10-12% річних). Треба сказати, що під такі відсотки видають кредити з мінімальним авансом в 10-15%. Кредити взагалі без початкового внеску стоять на рівні 16-19% річних. А ось якщо розщедритися на аванс в 50-70% від вартості нової машини, взяти кредит можна взагалі за 9-13% річних в гривні і при цьому на тривалий термін до 7 років. Якщо ж скоротити термін кредиту до року, то з тим же авансом платити доведеться за все 4-7% річних. Звертаємо увагу на те, що мова йде не про номінальну, а про ефективну кредитній ставці, яка включає в себе всі комісії банку.

Умови кредитування машин б / у - жорсткіше. Ставка по ним мінімум 20-23% річних. При цьому від позичальника, який купує старий товар, обов'язково попросять оплатити самостійно до половини його вартості.

Що кредити. Найбільше банки люблять видавати кредити на нові іномарки з автосалонів. Особливо, якщо мова йде про партнерські програми, за якими на вигідних умовах кредит видається на покупку певних марок авто. Правда, в разі привабливих рекламних гасел, які закликають оформити кредит під 0%, радимо вивчити всі щомісячні комісії і допплатежі за договором. Як показує практика, вигідний акційний кредит все ж рідкість, а не масове явище. Наприклад, здавалося б маленька щомісячна комісія в 0,3-0,9% при нульовій ставці в кінці року складе майже 4-12% річних.

Багато банків також встановлюють короткий термін для таких кредитів - 2-3 роки при середній довжині автокредиту в 5-7 років. Практикують банки для кредитів "під 0%" і введення щомісячної комісії через рік після оформлення договору (тобто перший рік клієнт дійсно платить за кредит символічні 0,0001%, зате з 13 місяці вже починає стягуватися щомісячна комісія).

Машини вітчизняних виробників, за даними компанії "Простобанк Консалтинг", погоджуються кредитувати на тривалий термін до 7 років тільки п'ять банків (ПУМБ, Ощадбанк Росії, "Альфа банк", "Укрсоцбанк", "Кредит Агріколь"). Інші вважають за краще коротші терміни - 3-5 років. Але зовсім від вітчизняних нових авто банки не відмовляються. З б / у машинами справи йдуть складніше. Авто не повинно бути старше 5 років і в нормальному стані. Також банки практично не видають кредити на старі китайські та іранські, і також вітчизняні авто.

ЯК МИ ВВАЖАЛИ. Щоб визначити найдешевші кредити з різним початковим внеском (про 0 до 50%), ми вивчили пропозиції всіх банків (їх близько 50-ти), які пропонують автокредити населенню. Кредиторів ми ранжирували за сумою початкових витрат їх позичальників по автокредиту. Ті банки, у яких вони вийшли найменше, і вийшли на перші місця в рейтингу. У ці витрати зокрема входили початковий внесок по кредиту, страховки, щомісячні та одноразові комісії, платежі за реєстрацію автомобіля в ДАІ, збори до Пенсійного фонду, державного мита та витрати на послуги нотаріуса. Це ті гроші, які повинні бути "на руках" у позичальника, щоб власне мати можливість оформити кредит. Одночасно ми підраховували і розмір щомісячного платежу по кредиту (за ануїтетною схемою), а також розмір реальної ставки для позичальника - ці дані можна побачити в таблицях рейтингу.

[Auto1]

ЩО ВИМАГАЮТЬ ЗАМІСТЬ НА КРЕДИТ

Для тих, хто не накопичив 50% початкового внеску і хоче брати кредит на тривалий термін, вимоги залишилися колишніми. "Це офіційна зайнятість і стабільний дохід, розмір якого як мінімум в 2 рази перевищує необхідний щомісячний платіж. Бажаним є і наявність додаткових активів", - відзначає начальник відділу розвитку та підтримки роздрібних кредитних продуктів банку "Хрещатик" Андрій Осипов. "Вимоги стандартні: позичальник повинен мати постійну роботу, позитивну кредитну історію, бути у віці від 21 року на момент укладення кредитного договору і до 60 років на момент закінчення терміну кредиту. Банки виходять з того, що позичальник повинен витрачати на обслуговування всіх своїх кредитів не більше 50% сукупного щомісячного доходу сім'ї ", - додає директор департаменту розробки банківських продуктів АТ АСТРА БАНК Сергій Міщенко.

Але все ж деякі послаблення є. Так, деякі банки, даючи добро на отримання автокредиту, сьогодні не вимагають підтвердження платоспроможності. "Якщо у вас є понад 50% початкового внеску, довідка про доходи нам не потрібна. Єдина обов'язкова вимога - позичальник повинен бути офіційно працевлаштований", - повідомив "Сегодня" директор департаменту маркетингу роздрібного бізнесу " VAB Банк "Антон Шаперенков.

Але деякі банки готові позичити без довідки про високі доходи навіть тим, у кого немає половини від вартості авто. Вони знайшли свої способи перевірити платоспроможність позичальника. Так, в "ВТБ Банку" власникам невеликих зарплат пропонують відкрити накопичувальний рахунок і протягом 3-х місяців перераховувати туди свою зарплату. Потім у міру потреби переводити. Таким чином банк "бачить" реальні доходи позичальника та видає йому потрібну суму. Деякі банки закриють очі на вашу мінімальну зарплату, якщо ви знайдете поручителя або ви недавно придбали майно. "У такому випадку банк бачить, що у вас є кошти. Просто ви не можете підтвердити джерело доходів", - пояснила співробітниця банку "Фінанси та Кредит".

ПРОГНОЗ

Наші експерти прогнозують подальше невелике зниження ставок по автокредитах і поліпшення умов кредитування. "Ставки можуть знизитися ще на 1-1,5% протягом півроку, до 13-15,5%, не більше, - прогнозує Гліб Бурцев, директор Департаменту роздрібного бізнесу АТ" БМ Банк ". - Банки будуть конкурувати не за рахунок зниження ставок, а за рахунок оптимізації процесу видачі і обслуговування кредитів. наприклад, заявки будуть розглядатися швидше ".

З цією думкою згоден і начальник управління розвитку кредитних продуктів VAB банку Світлана Фрідрехсон. "Зміни на ринку автокредитування будуть пов'язані не зі зниженням ставок, а з поліпшенням умов кредитування. Наприклад, банки будуть зменшувати розмір початкового внеску і збільшувати термін кредитування. Наприклад, хто видає сьогодні кредити на 5 років, буде видавати на 7 років. Більше стане банків , що видають кредити з 0-10% внеску ".

Алевтина Рибальченко

Читайте найважливіші та найцікавіші новини в нашому Telegram

Ви зараз переглядаєте новина "Банки вже позичають на авто на 10 років і з нульовим внеском". інші Авто новини дивіться в блоці "Останні новини"

Якщо ви знайшли помилку в тексті, виділіть її мишкою і натисніть Ctrl + Enter

Орфографічна помилка в тексті:

Послати повідомлення про помилку автора?

Виділіть некоректний текст мишкою

Спасибі! Повідомлення надіслано.

ЧИТАЙТЕ ТАКОЖ

Банки вже позичають на авто на 10 років і з нульовим внеском

переглядів:

Факт. Автокредити вже готові видавати п'ятдесят українських банків. Фото: А. Савранський. По-перше, з моменту нашого останнього огляду автокредитів в червні їх стали видавати не 45, а 50 банків (за даними "Простбанконсалтінг"). По-друге, на 0,5-1,5% знизилися ставки. Тепер середня ставка по автокредитах становить 14-16%. По-третє, збільшився максимальний термін кредитування. Так, якщо в червні він становив 7 років, то зараз кілька банків готові позичити і на 10 років. З'явилися і пропозиції прокредитувати покупку вітчизняних авто на тривалі терміни, що було хіба що до кризи. Правда, на 7-10 років можна взяти кредит тільки на покупку нового авто. Якщо ж ви хочете придбати машину б / у, то в борг вам дадуть на 3-5 років. І, по-четверте, - банки ввели програми автокредитів взагалі без початкових внесків. Раніше їх видавали тільки в рамках партнерських програм, коли кредит можна було взяти на авто певних марок, тепер же така можливість є для покупки машин будь-яких марок. Звідки така щедрість? "Іпотека фактично стоїть, тому банки більше уваги приділяють автокредитах, - пояснює Олександр Охріменко, президент Українського аналітичного центру. - А конкуренція змушує їх пристосовуватися до вимог клієнтів ".

СКІЛЬКИ КОШТУЄ І НА ЩО позичають

Отже, автокредити видають в середньому під 14-16% річних в гривні. Це на 0,5-1,55 менше, ніж в червні. З початку ж 2011 року ставки по автокредитах знизилися і зовсім на 4-5%. Але, незважаючи на це, до докризового рівня їм далеко (тоді банки кредитували під 10-12% річних). Треба сказати, що під такі відсотки видають кредити з мінімальним авансом в 10-15%. Кредити взагалі без початкового внеску стоять на рівні 16-19% річних. А ось якщо розщедритися на аванс в 50-70% від вартості нової машини, взяти кредит можна взагалі за 9-13% річних в гривні і при цьому на тривалий термін до 7 років. Якщо ж скоротити термін кредиту до року, то з тим же авансом платити доведеться за все 4-7% річних. Звертаємо увагу на те, що мова йде не про номінальну, а про ефективну кредитній ставці, яка включає в себе всі комісії банку.

Умови кредитування машин б / у - жорсткіше. Ставка по ним мінімум 20-23% річних. При цьому від позичальника, який купує старий товар, обов'язково попросять оплатити самостійно до половини його вартості.

Що кредити. Найбільше банки люблять видавати кредити на нові іномарки з автосалонів. Особливо, якщо мова йде про партнерські програми, за якими на вигідних умовах кредит видається на покупку певних марок авто. Правда, в разі привабливих рекламних гасел, які закликають оформити кредит під 0%, радимо вивчити всі щомісячні комісії і допплатежі за договором. Як показує практика, вигідний акційний кредит все ж рідкість, а не масове явище. Наприклад, здавалося б маленька щомісячна комісія в 0,3-0,9% при нульовій ставці в кінці року складе майже 4-12% річних.

Багато банків також встановлюють короткий термін для таких кредитів - 2-3 роки при середній довжині автокредиту в 5-7 років. Практикують банки для кредитів "під 0%" і введення щомісячної комісії через рік після оформлення договору (тобто перший рік клієнт дійсно платить за кредит символічні 0,0001%, зате з 13 місяці вже починає стягуватися щомісячна комісія).

Машини вітчизняних виробників, за даними компанії "Простобанк Консалтинг", погоджуються кредитувати на тривалий термін до 7 років тільки п'ять банків (ПУМБ, Ощадбанк Росії, "Альфа банк", "Укрсоцбанк", "Кредит Агріколь"). Інші вважають за краще коротші терміни - 3-5 років. Але зовсім від вітчизняних нових авто банки не відмовляються. З б / у машинами справи йдуть складніше. Авто не повинно бути старше 5 років і в нормальному стані. Також банки практично не видають кредити на старі китайські та іранські, і також вітчизняні авто.

ЯК МИ ВВАЖАЛИ. Щоб визначити найдешевші кредити з різним початковим внеском (про 0 до 50%), ми вивчили пропозиції всіх банків (їх близько 50-ти), які пропонують автокредити населенню. Кредиторів ми ранжирували за сумою початкових витрат їх позичальників по автокредиту. Ті банки, у яких вони вийшли найменше, і вийшли на перші місця в рейтингу. У ці витрати зокрема входили початковий внесок по кредиту, страховки, щомісячні та одноразові комісії, платежі за реєстрацію автомобіля в ДАІ, збори до Пенсійного фонду, державного мита та витрати на послуги нотаріуса. Це ті гроші, які повинні бути "на руках" у позичальника, щоб власне мати можливість оформити кредит. Одночасно ми підраховували і розмір щомісячного платежу по кредиту (за ануїтетною схемою), а також розмір реальної ставки для позичальника - ці дані можна побачити в таблицях рейтингу.

[Auto1]

ЩО ВИМАГАЮТЬ ЗАМІСТЬ НА КРЕДИТ

Для тих, хто не накопичив 50% початкового внеску і хоче брати кредит на тривалий термін, вимоги залишилися колишніми. "Це офіційна зайнятість і стабільний дохід, розмір якого як мінімум в 2 рази перевищує необхідний щомісячний платіж. Бажаним є і наявність додаткових активів", - відзначає начальник відділу розвитку та підтримки роздрібних кредитних продуктів банку "Хрещатик" Андрій Осипов. "Вимоги стандартні: позичальник повинен мати постійну роботу, позитивну кредитну історію, бути у віці від 21 року на момент укладення кредитного договору і до 60 років на момент закінчення терміну кредиту. Банки виходять з того, що позичальник повинен витрачати на обслуговування всіх своїх кредитів не більше 50% сукупного щомісячного доходу сім'ї ", - додає директор департаменту розробки банківських продуктів АТ АСТРА БАНК Сергій Міщенко.

Але все ж деякі послаблення є. Так, деякі банки, даючи добро на отримання автокредиту, сьогодні не вимагають підтвердження платоспроможності. "Якщо у вас є понад 50% початкового внеску, довідка про доходи нам не потрібна. Єдина обов'язкова вимога - позичальник повинен бути офіційно працевлаштований", - повідомив "Сегодня" директор департаменту маркетингу роздрібного бізнесу " VAB Банк "Антон Шаперенков.

Але деякі банки готові позичити без довідки про високі доходи навіть тим, у кого немає половини від вартості авто. Вони знайшли свої способи перевірити платоспроможність позичальника. Так, в "ВТБ Банку" власникам невеликих зарплат пропонують відкрити накопичувальний рахунок і протягом 3-х місяців перераховувати туди свою зарплату. Потім у міру потреби переводити. Таким чином банк "бачить" реальні доходи позичальника та видає йому потрібну суму. Деякі банки закриють очі на вашу мінімальну зарплату, якщо ви знайдете поручителя або ви недавно придбали майно. "У такому випадку банк бачить, що у вас є кошти. Просто ви не можете підтвердити джерело доходів", - пояснила співробітниця банку "Фінанси та Кредит".

ПРОГНОЗ

Наші експерти прогнозують подальше невелике зниження ставок по автокредитах і поліпшення умов кредитування. "Ставки можуть знизитися ще на 1-1,5% протягом півроку, до 13-15,5%, не більше, - прогнозує Гліб Бурцев, директор Департаменту роздрібного бізнесу АТ" БМ Банк ". - Банки будуть конкурувати не за рахунок зниження ставок, а за рахунок оптимізації процесу видачі і обслуговування кредитів. наприклад, заявки будуть розглядатися швидше ".

З цією думкою згоден і начальник управління розвитку кредитних продуктів VAB банку Світлана Фрідрехсон. "Зміни на ринку автокредитування будуть пов'язані не зі зниженням ставок, а з поліпшенням умов кредитування. Наприклад, банки будуть зменшувати розмір початкового внеску і збільшувати термін кредитування. Наприклад, хто видає сьогодні кредити на 5 років, буде видавати на 7 років. Більше стане банків , що видають кредити з 0-10% внеску ".

Алевтина Рибальченко

Читайте найважливіші та найцікавіші новини в нашому Telegram

Ви зараз переглядаєте новина "Банки вже позичають на авто на 10 років і з нульовим внеском". інші Авто новини дивіться в блоці "Останні новини"

Якщо ви знайшли помилку в тексті, виділіть її мишкою і натисніть Ctrl + Enter

Орфографічна помилка в тексті:

Послати повідомлення про помилку автора?

Виділіть некоректний текст мишкою

Спасибі! Повідомлення надіслано.

ЧИТАЙТЕ ТАКОЖ

Банки вже позичають на авто на 10 років і з нульовим внеском

переглядів:

Факт. Автокредити вже готові видавати п'ятдесят українських банків. Фото: А. Савранський. По-перше, з моменту нашого останнього огляду автокредитів в червні їх стали видавати не 45, а 50 банків (за даними "Простбанконсалтінг"). По-друге, на 0,5-1,5% знизилися ставки. Тепер середня ставка по автокредитах становить 14-16%. По-третє, збільшився максимальний термін кредитування. Так, якщо в червні він становив 7 років, то зараз кілька банків готові позичити і на 10 років. З'явилися і пропозиції прокредитувати покупку вітчизняних авто на тривалі терміни, що було хіба що до кризи. Правда, на 7-10 років можна взяти кредит тільки на покупку нового авто. Якщо ж ви хочете придбати машину б / у, то в борг вам дадуть на 3-5 років. І, по-четверте, - банки ввели програми автокредитів взагалі без початкових внесків. Раніше їх видавали тільки в рамках партнерських програм, коли кредит можна було взяти на авто певних марок, тепер же така можливість є для покупки машин будь-яких марок. Звідки така щедрість? "Іпотека фактично стоїть, тому банки більше уваги приділяють автокредитах, - пояснює Олександр Охріменко, президент Українського аналітичного центру. - А конкуренція змушує їх пристосовуватися до вимог клієнтів ".

СКІЛЬКИ КОШТУЄ І НА ЩО позичають

Отже, автокредити видають в середньому під 14-16% річних в гривні. Це на 0,5-1,55 менше, ніж в червні. З початку ж 2011 року ставки по автокредитах знизилися і зовсім на 4-5%. Але, незважаючи на це, до докризового рівня їм далеко (тоді банки кредитували під 10-12% річних). Треба сказати, що під такі відсотки видають кредити з мінімальним авансом в 10-15%. Кредити взагалі без початкового внеску стоять на рівні 16-19% річних. А ось якщо розщедритися на аванс в 50-70% від вартості нової машини, взяти кредит можна взагалі за 9-13% річних в гривні і при цьому на тривалий термін до 7 років. Якщо ж скоротити термін кредиту до року, то з тим же авансом платити доведеться за все 4-7% річних. Звертаємо увагу на те, що мова йде не про номінальну, а про ефективну кредитній ставці, яка включає в себе всі комісії банку.

Умови кредитування машин б / у - жорсткіше. Ставка по ним мінімум 20-23% річних. При цьому від позичальника, який купує старий товар, обов'язково попросять оплатити самостійно до половини його вартості.

Що кредити. Найбільше банки люблять видавати кредити на нові іномарки з автосалонів. Особливо, якщо мова йде про партнерські програми, за якими на вигідних умовах кредит видається на покупку певних марок авто. Правда, в разі привабливих рекламних гасел, які закликають оформити кредит під 0%, радимо вивчити всі щомісячні комісії і допплатежі за договором. Як показує практика, вигідний акційний кредит все ж рідкість, а не масове явище. Наприклад, здавалося б маленька щомісячна комісія в 0,3-0,9% при нульовій ставці в кінці року складе майже 4-12% річних.

Багато банків також встановлюють короткий термін для таких кредитів - 2-3 роки при середній довжині автокредиту в 5-7 років. Практикують банки для кредитів "під 0%" і введення щомісячної комісії через рік після оформлення договору (тобто перший рік клієнт дійсно платить за кредит символічні 0,0001%, зате з 13 місяці вже починає стягуватися щомісячна комісія).

Машини вітчизняних виробників, за даними компанії "Простобанк Консалтинг", погоджуються кредитувати на тривалий термін до 7 років тільки п'ять банків (ПУМБ, Ощадбанк Росії, "Альфа банк", "Укрсоцбанк", "Кредит Агріколь"). Інші вважають за краще коротші терміни - 3-5 років. Але зовсім від вітчизняних нових авто банки не відмовляються. З б / у машинами справи йдуть складніше. Авто не повинно бути старше 5 років і в нормальному стані. Також банки практично не видають кредити на старі китайські та іранські, і також вітчизняні авто.

ЯК МИ ВВАЖАЛИ. Щоб визначити найдешевші кредити з різним початковим внеском (про 0 до 50%), ми вивчили пропозиції всіх банків (їх близько 50-ти), які пропонують автокредити населенню. Кредиторів ми ранжирували за сумою початкових витрат їх позичальників по автокредиту. Ті банки, у яких вони вийшли найменше, і вийшли на перші місця в рейтингу. У ці витрати зокрема входили початковий внесок по кредиту, страховки, щомісячні та одноразові комісії, платежі за реєстрацію автомобіля в ДАІ, збори до Пенсійного фонду, державного мита та витрати на послуги нотаріуса. Це ті гроші, які повинні бути "на руках" у позичальника, щоб власне мати можливість оформити кредит. Одночасно ми підраховували і розмір щомісячного платежу по кредиту (за ануїтетною схемою), а також розмір реальної ставки для позичальника - ці дані можна побачити в таблицях рейтингу.

[Auto1]

ЩО ВИМАГАЮТЬ ЗАМІСТЬ НА КРЕДИТ

Для тих, хто не накопичив 50% початкового внеску і хоче брати кредит на тривалий термін, вимоги залишилися колишніми. "Це офіційна зайнятість і стабільний дохід, розмір якого як мінімум в 2 рази перевищує необхідний щомісячний платіж. Бажаним є і наявність додаткових активів", - відзначає начальник відділу розвитку та підтримки роздрібних кредитних продуктів банку "Хрещатик" Андрій Осипов. "Вимоги стандартні: позичальник повинен мати постійну роботу, позитивну кредитну історію, бути у віці від 21 року на момент укладення кредитного договору і до 60 років на момент закінчення терміну кредиту. Банки виходять з того, що позичальник повинен витрачати на обслуговування всіх своїх кредитів не більше 50% сукупного щомісячного доходу сім'ї ", - додає директор департаменту розробки банківських продуктів АТ АСТРА БАНК Сергій Міщенко.

Але все ж деякі послаблення є. Так, деякі банки, даючи добро на отримання автокредиту, сьогодні не вимагають підтвердження платоспроможності. "Якщо у вас є понад 50% початкового внеску, довідка про доходи нам не потрібна. Єдина обов'язкова вимога - позичальник повинен бути офіційно працевлаштований", - повідомив "Сегодня" директор департаменту маркетингу роздрібного бізнесу " VAB Банк "Антон Шаперенков.

Але деякі банки готові позичити без довідки про високі доходи навіть тим, у кого немає половини від вартості авто. Вони знайшли свої способи перевірити платоспроможність позичальника. Так, в "ВТБ Банку" власникам невеликих зарплат пропонують відкрити накопичувальний рахунок і протягом 3-х місяців перераховувати туди свою зарплату. Потім у міру потреби переводити. Таким чином банк "бачить" реальні доходи позичальника та видає йому потрібну суму. Деякі банки закриють очі на вашу мінімальну зарплату, якщо ви знайдете поручителя або ви недавно придбали майно. "У такому випадку банк бачить, що у вас є кошти. Просто ви не можете підтвердити джерело доходів", - пояснила співробітниця банку "Фінанси та Кредит".

ПРОГНОЗ

Наші експерти прогнозують подальше невелике зниження ставок по автокредитах і поліпшення умов кредитування. "Ставки можуть знизитися ще на 1-1,5% протягом півроку, до 13-15,5%, не більше, - прогнозує Гліб Бурцев, директор Департаменту роздрібного бізнесу АТ" БМ Банк ". - Банки будуть конкурувати не за рахунок зниження ставок, а за рахунок оптимізації процесу видачі і обслуговування кредитів. наприклад, заявки будуть розглядатися швидше ".

З цією думкою згоден і начальник управління розвитку кредитних продуктів VAB банку Світлана Фрідрехсон. "Зміни на ринку автокредитування будуть пов'язані не зі зниженням ставок, а з поліпшенням умов кредитування. Наприклад, банки будуть зменшувати розмір початкового внеску і збільшувати термін кредитування. Наприклад, хто видає сьогодні кредити на 5 років, буде видавати на 7 років. Більше стане банків , що видають кредити з 0-10% внеску ".

Алевтина Рибальченко

Читайте найважливіші та найцікавіші новини в нашому Telegram

Ви зараз переглядаєте новина "Банки вже позичають на авто на 10 років і з нульовим внеском". інші Авто новини дивіться в блоці "Останні новини"

Якщо ви знайшли помилку в тексті, виділіть її мишкою і натисніть Ctrl + Enter

Орфографічна помилка в тексті:

Послати повідомлення про помилку автора?

Виділіть некоректний текст мишкою

Спасибі! Повідомлення надіслано.

ЧИТАЙТЕ ТАКОЖ

Банки вже позичають на авто на 10 років і з нульовим внеском

переглядів:

Факт. Автокредити вже готові видавати п'ятдесят українських банків. Фото: А. Савранський. По-перше, з моменту нашого останнього огляду автокредитів в червні їх стали видавати не 45, а 50 банків (за даними "Простбанконсалтінг"). По-друге, на 0,5-1,5% знизилися ставки. Тепер середня ставка по автокредитах становить 14-16%. По-третє, збільшився максимальний термін кредитування. Так, якщо в червні він становив 7 років, то зараз кілька банків готові позичити і на 10 років. З'явилися і пропозиції прокредитувати покупку вітчизняних авто на тривалі терміни, що було хіба що до кризи. Правда, на 7-10 років можна взяти кредит тільки на покупку нового авто. Якщо ж ви хочете придбати машину б / у, то в борг вам дадуть на 3-5 років. І, по-четверте, - банки ввели програми автокредитів взагалі без початкових внесків. Раніше їх видавали тільки в рамках партнерських програм, коли кредит можна було взяти на авто певних марок, тепер же така можливість є для покупки машин будь-яких марок. Звідки така щедрість? "Іпотека фактично стоїть, тому банки більше уваги приділяють автокредитах, - пояснює Олександр Охріменко, президент Українського аналітичного центру. - А конкуренція змушує їх пристосовуватися до вимог клієнтів ".

СКІЛЬКИ КОШТУЄ І НА ЩО позичають

Отже, автокредити видають в середньому під 14-16% річних в гривні. Це на 0,5-1,55 менше, ніж в червні. З початку ж 2011 року ставки по автокредитах знизилися і зовсім на 4-5%. Але, незважаючи на це, до докризового рівня їм далеко (тоді банки кредитували під 10-12% річних). Треба сказати, що під такі відсотки видають кредити з мінімальним авансом в 10-15%. Кредити взагалі без початкового внеску стоять на рівні 16-19% річних. А ось якщо розщедритися на аванс в 50-70% від вартості нової машини, взяти кредит можна взагалі за 9-13% річних в гривні і при цьому на тривалий термін до 7 років. Якщо ж скоротити термін кредиту до року, то з тим же авансом платити доведеться за все 4-7% річних. Звертаємо увагу на те, що мова йде не про номінальну, а про ефективну кредитній ставці, яка включає в себе всі комісії банку.

Умови кредитування машин б / у - жорсткіше. Ставка по ним мінімум 20-23% річних. При цьому від позичальника, який купує старий товар, обов'язково попросять оплатити самостійно до половини його вартості.

Що кредити. Найбільше банки люблять видавати кредити на нові іномарки з автосалонів. Особливо, якщо мова йде про партнерські програми, за якими на вигідних умовах кредит видається на покупку певних марок авто. Правда, в разі привабливих рекламних гасел, які закликають оформити кредит під 0%, радимо вивчити всі щомісячні комісії і допплатежі за договором. Як показує практика, вигідний акційний кредит все ж рідкість, а не масове явище. Наприклад, здавалося б маленька щомісячна комісія в 0,3-0,9% при нульовій ставці в кінці року складе майже 4-12% річних.

Багато банків також встановлюють короткий термін для таких кредитів - 2-3 роки при середній довжині автокредиту в 5-7 років. Практикують банки для кредитів "під 0%" і введення щомісячної комісії через рік після оформлення договору (тобто перший рік клієнт дійсно платить за кредит символічні 0,0001%, зате з 13 місяці вже починає стягуватися щомісячна комісія).

Машини вітчизняних виробників, за даними компанії "Простобанк Консалтинг", погоджуються кредитувати на тривалий термін до 7 років тільки п'ять банків (ПУМБ, Ощадбанк Росії, "Альфа банк", "Укрсоцбанк", "Кредит Агріколь"). Інші вважають за краще коротші терміни - 3-5 років. Але зовсім від вітчизняних нових авто банки не відмовляються. З б / у машинами справи йдуть складніше. Авто не повинно бути старше 5 років і в нормальному стані. Також банки практично не видають кредити на старі китайські та іранські, і також вітчизняні авто.

ЯК МИ ВВАЖАЛИ. Щоб визначити найдешевші кредити з різним початковим внеском (про 0 до 50%), ми вивчили пропозиції всіх банків (їх близько 50-ти), які пропонують автокредити населенню. Кредиторів ми ранжирували за сумою початкових витрат їх позичальників по автокредиту. Ті банки, у яких вони вийшли найменше, і вийшли на перші місця в рейтингу. У ці витрати зокрема входили початковий внесок по кредиту, страховки, щомісячні та одноразові комісії, платежі за реєстрацію автомобіля в ДАІ, збори до Пенсійного фонду, державного мита та витрати на послуги нотаріуса. Це ті гроші, які повинні бути "на руках" у позичальника, щоб власне мати можливість оформити кредит. Одночасно ми підраховували і розмір щомісячного платежу по кредиту (за ануїтетною схемою), а також розмір реальної ставки для позичальника - ці дані можна побачити в таблицях рейтингу.

[Auto1]

ЩО ВИМАГАЮТЬ ЗАМІСТЬ НА КРЕДИТ

Для тих, хто не накопичив 50% початкового внеску і хоче брати кредит на тривалий термін, вимоги залишилися колишніми. "Це офіційна зайнятість і стабільний дохід, розмір якого як мінімум в 2 рази перевищує необхідний щомісячний платіж. Бажаним є і наявність додаткових активів", - відзначає начальник відділу розвитку та підтримки роздрібних кредитних продуктів банку "Хрещатик" Андрій Осипов. "Вимоги стандартні: позичальник повинен мати постійну роботу, позитивну кредитну історію, бути у віці від 21 року на момент укладення кредитного договору і до 60 років на момент закінчення терміну кредиту. Банки виходять з того, що позичальник повинен витрачати на обслуговування всіх своїх кредитів не більше 50% сукупного щомісячного доходу сім'ї ", - додає директор департаменту розробки банківських продуктів АТ АСТРА БАНК Сергій Міщенко.

Але все ж деякі послаблення є. Так, деякі банки, даючи добро на отримання автокредиту, сьогодні не вимагають підтвердження платоспроможності. "Якщо у вас є понад 50% початкового внеску, довідка про доходи нам не потрібна. Єдина обов'язкова вимога - позичальник повинен бути офіційно працевлаштований", - повідомив "Сегодня" директор департаменту маркетингу роздрібного бізнесу " VAB Банк "Антон Шаперенков.

Але деякі банки готові позичити без довідки про високі доходи навіть тим, у кого немає половини від вартості авто. Вони знайшли свої способи перевірити платоспроможність позичальника. Так, в "ВТБ Банку" власникам невеликих зарплат пропонують відкрити накопичувальний рахунок і протягом 3-х місяців перераховувати туди свою зарплату. Потім у міру потреби переводити. Таким чином банк "бачить" реальні доходи позичальника та видає йому потрібну суму. Деякі банки закриють очі на вашу мінімальну зарплату, якщо ви знайдете поручителя або ви недавно придбали майно. "У такому випадку банк бачить, що у вас є кошти. Просто ви не можете підтвердити джерело доходів", - пояснила співробітниця банку "Фінанси та Кредит".

ПРОГНОЗ

Наші експерти прогнозують подальше невелике зниження ставок по автокредитах і поліпшення умов кредитування. "Ставки можуть знизитися ще на 1-1,5% протягом півроку, до 13-15,5%, не більше, - прогнозує Гліб Бурцев, директор Департаменту роздрібного бізнесу АТ" БМ Банк ". - Банки будуть конкурувати не за рахунок зниження ставок, а за рахунок оптимізації процесу видачі і обслуговування кредитів. наприклад, заявки будуть розглядатися швидше ".

З цією думкою згоден і начальник управління розвитку кредитних продуктів VAB банку Світлана Фрідрехсон. "Зміни на ринку автокредитування будуть пов'язані не зі зниженням ставок, а з поліпшенням умов кредитування. Наприклад, банки будуть зменшувати розмір початкового внеску і збільшувати термін кредитування. Наприклад, хто видає сьогодні кредити на 5 років, буде видавати на 7 років. Більше стане банків , що видають кредити з 0-10% внеску ".

Алевтина Рибальченко

Читайте найважливіші та найцікавіші новини в нашому Telegram

Ви зараз переглядаєте новина "Банки вже позичають на авто на 10 років і з нульовим внеском". інші Авто новини дивіться в блоці "Останні новини"

Якщо ви знайшли помилку в тексті, виділіть її мишкою і натисніть Ctrl + Enter

Орфографічна помилка в тексті:

Послати повідомлення про помилку автора?

Виділіть некоректний текст мишкою

Спасибі! Повідомлення надіслано.

ЧИТАЙТЕ ТАКОЖ

Звідки така щедрість?Звідки така щедрість?

Звідки така щедрість?

Звідки така щедрість?

Звідки така щедрість?