Депозити

Пригоди вкладоіскателей або як повернути депозит із проблемного банку

26.03.09

«Куплю депозит зі знижкою 25% або обміняю його на квартиру в Броварах» . На Українській депозитної біржі, створеної кілька місяців тому, схожих оголошень уже більше 3,5 тис.

Банківських вкладників, які марно намагаються забрати гроші зі своїх депозитних рахунків, стає все більше: в кінці 2008-го банки не видавали вклади достроково, тепер вони відмовляються повертати депозити і гроші з поточних рахунків. Особливо важко (точніше - дорого) витягти гроші з банку з тимчасовою адміністрацією. Однак клієнти благополучних фінустанов готові продати депозит зі знижкою, аби лиш скоріше отримати готівку. Кореспонденти з'ясували, як за допомогою легальних і нелегальних методів повернути гроші, які застрягли в банку . Судова інстанція

Найдешевший спосіб повернути гроші з депозиту і поточного рахунку

Термін дії депозиту Марії Березнюк закінчився 1 березня. Вона тримала гроші в одному з великих банків, нині в цій фінустанові діє тимчасова адміністрація. «Сума вкладу - $ 30 тис. Навіть частину цих грошей я до сих пір не отримала», - каже вкладниця. Дату виплати і схему повернення коштів співробітники фінустанови навідріз відмовляються їй повідомити.

Середній дисконт по депозитах

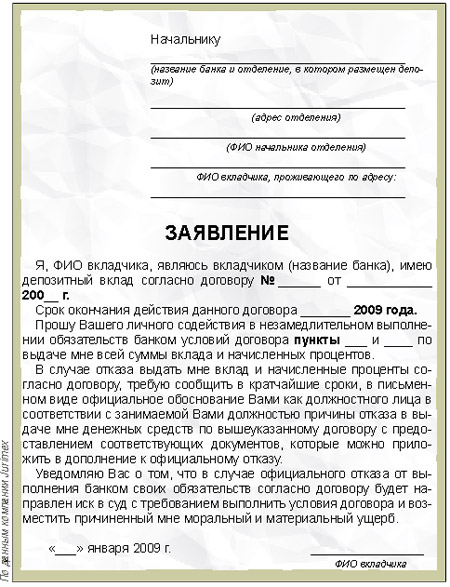

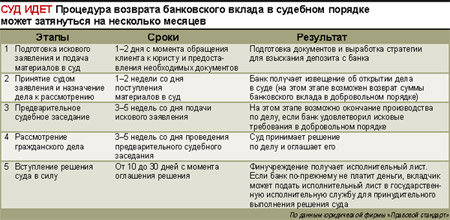

Марія Березнюк написала заяву про повернення депозиту на ім'я начальника відділення банку. «Заява обов'язково слід скласти у двох примірниках: один вкладник залишає собі, другий віддає банку. На документах Співробітник відділення має про прийняття заяви, дату й печатку фінустанови », - коментує керуючий партнер юридичної компанії Jurimex Юрій Крайняк. Друк банку на заяві вкладника обов'язкова - банки часто заперечують факт отримання будь-яких письмових вимог від клієнтів, затягуючи повернення грошей. Марії Березнюк довелося відправити документ рекомендованим листом - співробітники банку відмовлялися ставити печатку на заяві, посилаючись на зайнятість керівника, який розпоряджається печаткою. При судових розглядах повідомлення про отримання банком рекомендованого листа замінить печатку фінустанови на документі.

Після отримання заяви банк протягом місяця зобов'язаний її розглянути і відповісти. За словами Марії Березнюк, термін ще не сплив, і банк поки не повідомив їй про своє рішення. У разі якщо банк відмовиться вирішити справу мирним шляхом, вкладниця має намір звернутися до суду.

Перед подачею документів до суду вкладникові необхідно підготувати пакет таких документів:

- договір про банківський вклад;

- квитанції про внесення грошей на депозитний рахунок;

- заяву з вимогою повернути гроші;

- підтвердження отримання цього листа банком;

- відповідь банку на лист про дострокове повернення депозиту (якщо така була).

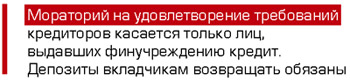

Марія виграє справу в суді - банки не мають права затримувати видачу депозитів і коштів з поточних рахунків, навіть якщо в банку введено мораторій на задоволення вимог кредиторів (сьогодні - в усіх банках з тимчасовою адміністрацією). Ця заборона стосується не банківських вкладників, а винятково осіб, які видали банку кредит . Банкіри, безумовно, запевняють в зворотному, однак більшість вкладників виграють справи щодо повернення депозитів в судах. При цьому мораторій на дострокове вилучення коштів з депозитних рахунків також не діє. Тому вкладник, який звернувся до суду з вимогою до банку повернути гроші, виграє справу.

Вартість юридичних послуг при судових розглядах залежить від рангу фахівця юркомпанії (рядовий юрист чи партнер фірми), популярності фірми на ринку, особливостей справи (сума депозиту, банк, в якому зависли гроші, умов депозитного договору). Наприклад, чим більше сума депозиту, тим менший відсоток комісійних за угоду стягують посередники. У будь-якому випадку більшість юристів віддають перевагу змішаній схемі оплати своєї праці: частково - за результат (у відсотках від суми вкладу), частково - за ведення справи (тобто погодинно). В середньому вартість повернення депозиту через суд в супроводі юриста обійдеться банківському клієнтові в 3-5% від суми вкладу.

Дебетні картки та взаємозаліки

Щодо недорогий спосіб повернути гроші з депозиту і поточного рахунку

Банкам навіть із тимчасовими адміністраціями невигідно судитися з вкладниками - в цьому випадку постраждає їхня репутація, а гроші за будь-яких обставин доведеться віддавати. Тому часто фінустанови погоджуються повертати депозити вкладникам невеликими частинами, наприклад, емітувавши дебетову карту на ім'я клієнта.

Незручність цього варіанта повернення коштів для вкладника - обмежений доступ до депозиту: більшість банків дозволяє знімати з карток не більше 2,5 тис. Грн в день, проблемні фінустанови взагалі дають отримання в банкоматі лише 500-700 грн на добу. А якщо доводиться користуватися банкоматами партнерів, клієнт втрачає ще й на комісії (від 2% до 5% суми). Банки, готові розплатитися з власником валютного вкладу й наостанок на ньому заробити, пропонують зарахувати гроші з депозитного рахунку на картковий. Для фінустанови така операція вигідна, а ось вкладникам - ні: банківський валютний курс при такому обміні може бути значно нижчим за ринковий.

Незручність цього варіанта повернення коштів для вкладника - обмежений доступ до депозиту: більшість банків дозволяє знімати з карток не більше 2,5 тис. Грн в день, проблемні фінустанови взагалі дають отримання в банкоматі лише 500-700 грн на добу. А якщо доводиться користуватися банкоматами партнерів, клієнт втрачає ще й на комісії (від 2% до 5% суми). Банки, готові розплатитися з власником валютного вкладу й наостанок на ньому заробити, пропонують зарахувати гроші з депозитного рахунку на картковий. Для фінустанови така операція вигідна, а ось вкладникам - ні: банківський валютний курс при такому обміні може бути значно нижчим за ринковий.

Ще один варіант отримання депозитних коштів - переказ грошей на поточний рахунок клієнта в іншому банку. Однак і в цьому випадку вкладник втрачає на комісіях за відкриття рахунку і переказ грошей з депозиту.

Як написати заяву на повернення депозиту в банку (зразок)

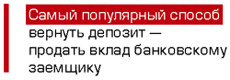

Найпопулярніший метод повернення грошей з банківського вкладу - взаємозалік кредиту і депозиту. Якщо у вкладника є кредит у банку, в якому розміщений депозит, він може попросити банк врахувати ці кошти в рахунок погашення позики. Для цього необхідно написати заяву в кредитний комітет. Погасити депозитом можна борг іншої людини в цьому ж банку, отримавши від позичальника готівку. Однак в цьому випадку вкладник поверне не всю суму депозиту, а лише його частина (і, зрозуміло, без відсотків за вкладом). Банківські позичальники, які бажають достроково погасити кредит, як правило, мають на руках лише частину необхідної для повернення банківського боргу суми. Зазвичай при взаємозаліку клієнти банків без тимчасової адміністрації отримують від позичальників 80-95% суми депозиту, з тимчасовою адміністрацією - 65-70%.

Законом про банківську діяльність взаємозаліки заборонені і, як запевняють деякі юристи, повинні відбуватися навіть автоматично, без участі банку. Однак фінустанова може відмовити позичальникові, який купив депозит, в погашенні кредиту за допомогою взаємозаліку. «Перш ніж купувати депозит, краще проконсультуватися з банківськими фахівцями й заручитися їхньою підтримкою. Ще краще - укласти тристоронній договір за участю позичальника, вкладника й самого банку », - каже керівник Української депозитної біржі Денис Дрозд. За його словами, залікові схеми вигідні банкам лише при погашенні проблемного кредиту, коли позичальник повертає кредит невчасно, неповними платежами. А ось переказати депозит у рахунок справно заборгованості, яку погашають банк може відмовитися, оскільки в разі дострокового повернення позики фінустанова втрачає відсотки по кредиту

Один з видів взаємозаліку - отримання вкладником заставного майна, вилученого банком в рахунок погашення депозиту. Така операція можлива, якщо сума депозиту дорівнює або перевищує вартість, наприклад, заставної квартири. Втім, банки намагаються уникати таких операцій: вони швидше готові продати майно за живі гроші, ніж віддати його в рахунок погашення вкладу.

Банки без тимчасових адміністрацій бояться судитися з вкладниками

В принципі, підготувати проведення взаємозаліку - знайти клієнта, зацікавленого в придбанні депозиту, організувати угоду - цілком можливо і самостійно, тобто безкоштовно (не рахуючи дисконту при продажі). Взаємозалік під контролем юристів обійдеться в 1-1,5% суми вкладу, загальні витрати по поверненню депозиту - від 4% до 35-40% суми (включаючи дисконт при продажу вкладу). Вся процедура від подачі оголошення на біржі або іншому інтернет-ресурсі до взаємозаліку та отримання вкладником грошей займає 1,5-2 тижні.

Оплата фіктивних послуг

Найдорожчий спосіб повернення грошей з депозиту і поточного рахунку

Компанії-посередники, які офіційно займаються взаємозаліками депозитів та кредитів, зазвичай використовують і напівлегальні та надризикові схеми повернення застряглих у банку коштів. Наприклад, власникові поточного рахунку в проблемному банку відмовляються видавати гроші. Представник компанії-посередника - як правило, юрист, колишній банківський співробітник, який має зв'язки в банках і здатен мотивувати потрібних працівників банків, - пропонує перерахувати гроші на рахунок компанії-посередника за фіктивні послуги. Далі посередник, отримавши 100% коштів із рахунку в проблемному банку, повертає на інший рахунок замовника певну частину отриманої суми. Залежно від суми на поточному рахунку фіктивний посередник залишить собі від 10% (понад 1 млн грн) до 30% (до 500 тис. Грн) суми поточного рахунку. Така схема дуже ризикована для власника рахунку, оскільки є висока ймовірність так і не дочекатися переказу частини суми від компанії-посередника.

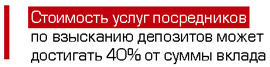

Вартість послуг посередників із повернення депозитів залежить від проблемності банку і суми, в середньому становлячи від 12-15% від суми вкладу до 40-50% (повернення вкладу в Надра Банку , Промінвестбанку , Укрпромбанку коштує 30-40% суми депозиту). Одна з фірм-посередників оцінює свої послуги в 12% вкладу в будь-якому з банків (сума депозиту не перевищує 100 тис. Грн) або 11% (понад 100 тис. Грн). «Оплата здійснюється виключно після видачі вкладу, - запевняє співробітник компанії. - Якщо клієнт вносить 1,5 тис. Грн передоплати, вартість послуг знижується до 9,8% для вкладу до 100 тис. Грн і до 8,5% - понад 100 тис. Грн. Решту клієнт сплачує після повернення свого депозиту » . Однак юристи не радять давати аванс таким посередникам і взагалі зв'язуватися з ними. Компанія-одноденка може зникнути з усіма отриманими від вкладників грішми, і тоді повернути депозит не допоможе ніхто.

фонд гарантує

Як отримати депозит у Фонді гарантування вкладів, якщо банк збанкрутував

В кінці лютого 2009 року активи Фонду гарантування вкладів фізосіб становили 3,2 млрд грн. Станом На 16 березня 2009 року постійними членами Фонду були 179 банків.

Фонд виплачує відшкодування тільки вкладникам збанкрутілих банків. З 31 жовтня 2008-го максимальна сума компенсації Фонду гарантування вкладів становить 150 тис. Грн (власникам згорілих депозитних рахунків на суму менше 150 тис. Грн Фонд погашає вклади повністю, понад 150 тис. Грн - виплачується максимальна сума гарантування). Вклади у валюті погашаються у гривні за курсом НБУ на день призначення ліквідатора банку.

Виплата починається протягом 50 днів після прийняття рішення про ліквідацію банку, його клієнти можуть отримати гроші протягом трьох місяців в банках-агентах Фонду (зазвичай це великі фінустанови), після цього - в самому Фонді. Втім, за словами співробітника Фонду гарантування вкладів, з дати банкрутства банку до отримання компенсації вкладником зазвичай проходить не менше півроку.

Щоб отримати компенсацію за вкладом, необхідно мати при собі паспорт та його копії, довідку про присвоєння ідентифікаційного коду та заяву на отримання коштів. Надавати Фонду депозитний договір немає необхідності - організація веде власну базу вкладників, які не отримали свої депозити в збанкрутілих банках.

За всю історію свого існування Фонд виплатив трохи більше 500 млн грн вкладникам таких банків, як Олбанк Україна, «Слов'янський», Наш Банк, Росток Банк, «Аллонж», Прем'єрбанк, «Гарант». Нині Фонд погашає компенсації клієнтам Інтерконтинентбанку, Київського універсального банку, Європейського банку розвитку та заощаджень.

Банки відмовляють вкладникам у достроковому поверненні депозитів на підставі телеграми НБУ від 06.12.2008 (№ 22-310 / 946-17250), роз'яснити постанову Нацбанку № 413 від 04.12.2008. «Відповідно до статті 1060 Цивільного кодексу України, банк зобов'язаний видати вклад або його частину на першу вимогу вкладника», - каже Юрій Крайняк, керівний партнер юридичної компанії Jurimex. За його словами, відмовляючись видавати гроші достроково, банкіри діють всупереч вимогам Цивільного кодексу України.

У постанові НБУ № 413 і телеграмі не міститься прямої вказівки банкам не видавати вклади достроково. В абзаці 5 пункту 2 цієї постанови значиться: «Банки зобов'язані здійснювати всі необхідні методи для забезпечення позитивної динаміки збільшення обсягів депозитів (передусім у національній валюті України) з метою недопущення дострокового повернення грошей, розміщених вкладниками». У своїй телеграмі регулятор звернув увагу банкірів на те, що «постановою № 413 (абзац 5 пункту 2) банкам заборонено дострокове повернення депозитів, оскільки вони вкладені в довгострокові кредити та інші активи» . «Постанова Нацбанку не містить заборони на дострокове повернення депозитів, - вважає Юрій Крайняк. - Регулятор лише вказав, що банки повинні зробити все можливе для залучення коштів ».

Юрист нагадує, що телеграма не є нормативним документом, який може зобов'язати банки не видавати гроші вкладникам. При цьому постанова № 413 взагалі не має сили. Такий документ може набути чинності лише через 10 днів після його реєстрації в Міністерстві юстиції України (згідно зі статтею 56 Закону про Національний банк України), проте документ так і не був зареєстрований в Мін'юсті.

Набір документів, необхідних для подачі заяви в суд

- Позовну заяву

- Договір банківського вкладу

- Платіжний документ про внесення вкладником грошей на депозит

- Лист банку з вимогою повернути вклад

- Поштове повідомлення про вручення листа банку

- Відповідь банку (якщо така була)

- Квитанція про оплату витрат на інформаційно-технічне забезпечення та судовий збір (1% від суми позову, але не більше 1700 грн)

- Копії всіх документів.