Заставна в заручниках: чи варто хвилюватися, якщо вашу іпотеку продали?

Новорічним подарунком для частини мають іпотеку росіян стали листи про передачу банками прав за заставною на квартири. У повідомному порядку клієнтам повідомили, що їх іпотека продана ТОВ "Іпотечний агент" Фабрика ІЦП ". Засноване Агентством з іпотечного житлового кредитування (АІЖК) суспільство працює з весни 2016 р його завдання - через випуск паперів з державними гарантіями надати банкам фондування для іпотечного кредитування , спростити процедури рефінансування кредитів і в кінцевому рахунку знизити процентну ставку. Рішення останньої завдання іпотечному агенту домогтися поки не вдалося: відсотки повільно знижуються лише слідом за ключовою ставкою ЦБ. Що е до залучення коштів - за весь період роботи "Фабрики ІЦП" розміщено шість випусків на суму понад 110 млрд руб. Іпотечні облігації банк може як залишити на балансі і використовувати для угод з ЦП, так і продати сторонньому інвесторові. І не виключено, що держателем заставної на квартиру, наприклад, в Свердловській області в результаті виявиться іноземний інвестор.

У травні 2016 року президент Росії Володимир Путін на засіданні Держради доручив Уряду спільно з Центробанком розробити програму рефінансування іпотечних кредитів з використанням іпотечних цінних паперів, забезпечених гарантією АІЖК. Для реалізації цього завдання був створений єдиний іпотечний агент.

Уже в 2016 р "Фабрика ІЦП" уклала меморандуми про співпрацю в рамках випуску однотраншевих цінних паперів з банком "Відродження" (до 3 млрд руб.), Сановане нині "Бінбанку" (до 6 млрд руб.), "Уралсиб" (до 2 млрд руб.) Перші іпотечні облігації під заставу портфеля "Банку житлового фінансування" на суму 2,1 млрд руб. були розміщені в грудні. За три квартали минулого року "Фабрика ІЦП" випустила облігації на 50,8 млрд руб., Випливає з квартального звіту АІЖК (в цілому ринок ІЦП за той же період склав 59,6 млрд руб.). За весь період роботи, як випливає з даних про випуски ІЦП, "Фабрика" розмістила шість випусків на суму понад 110 млрд руб.

"Фабрика ІЦП" передбачає наступний порядок випуску іпотечних цінних паперів (ІЦБ): банк видає кредити позичальникам і передає заставні по ним іпотечному агенту, який після отримання гарантії АТ "АІЖК" (зі сплатою комісії) в прискореному порядку випускає і реєструє в Банку Росії однотраншевие ІЦП. Отримані від іпотечного агента паперу банк може залишити на балансі або продати стороннім інвесторам для отримання рефінансування.

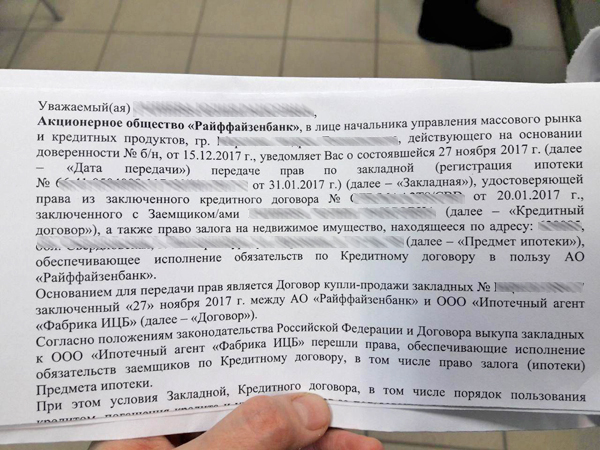

Найбільша на російському фінансовому ринку угода сек'юритизації іпотечних кредитів агентом була укладена з "Ощадбанком" в травні минулого року. Обсяг випуску склав 50 млрд руб. Трохи менший портфель "продав" в грудні минулого року ВТБ - 48,2 млрд руб. 20 грудня "Райффайзенбанк" і АІЖК завершили операцію з сек'юритизації іпотечного портфеля банку, сума випуску ІЦП - 7,56 млрд руб.

Банку вигідно продавати заставні, коли йому потрібна ліквідність, пояснив Накануне.RU один із співробітників відділу іпотечного кредитування великого банку.

"Банк продає, знижує ризик, залучає додаткові кошти і замість депозитного боргу має живі гроші і не чекає 30 років, а відразу отримує вигоду. Їх можна витратити, наприклад, на погашення свого кредиту, повернення грошей вкладникові або для видачі нової іпотеки. На рішення про продаж іпотеки може вплинути запит від великого клієнта: припустимо, велике підприємство попросило кредит на 100 млн руб. під 17% річних. У цьому випадку банку знадобиться готівка, щоб розмістити їх під більш вигідні умови. В результаті продається кредитний портфель, банк олучают вигоду від відсотків, сплачених позичальником в перші роки, і готівку. Найчастіше банки продають портфелі в кілька етапів: спочатку хороші, потім збувають гірше, щоб позбутися від ризиків ", - пояснив співрозмовник, додавши, що рішення випустити облігації необов'язково говорить про якісь -або проблеми з ліквідністю у банку. Інструмент в першу чергу дозволяє знизити навантаження на капітал.

Облігації банк може залишити собі для використання в операціях РЕПО з Центробанком. Але, з огляду на наявність поручительства держави через АІЖК (крім того, Агентство перевіряє якість портфеля, контролює ризики), ці папери є привабливими для сторонніх інвесторів. Вибір на користь подальшого перепродажу облігацій, а, відповідно, закладених, які виступають забезпеченням, роблять багато банків. Так, ВТБ має намір запропонувати облігації для продажу широкому колу інвесторів: "Банк в найближчій перспективі запропонує паперу для ринкового розміщення. Номінальна вартість однієї облігації - 1000 руб. Купонна ставка зафіксована і встановлена в розмірі 11,50% річних".

"Ми очікуємо, що новий інструмент дозволить вирішити задачу стандартизації іпотечних цінних паперів за рівнем ризику і, в перспективі, буде сприяти зниженню середньоринкової іпотечної ставки. Значною перевагою для інвесторів буде надійність паперів, їх квазісуверенний статус. Варто відзначити також пільгове оподаткування і знижену регулятивну навантаження на капітал, підвищену в порівнянні з ОФЗ прибутковість ", - відзначав старший віце-президент ВТБ, керівник управління сек'юритизації ВТБ капітал Андрій Сучков, до ментіруя угоду.

У АІЖК заявляли, що ключовими інвесторами в нові ІЦП стануть НПФ, російські банки, керуючі та страхові компанії, великі приватні інвестори. Чи не виключали там і участі іноземних інвесторів, так як на їх частку вже припадає 20% ОФЗ. Основними інвесторами в ІЦП традиційно є ВЕБ і пенсійні фонди. Значну частку на ринку займає також АІЖК (близько 17%). З огляду на обсяг укладених угод, не виключає, що в подальшому механізм звернення ІЦП буде розширено і цінні папери будуть допущені до торгів на біржі, відзначають в ГК "ФІНАМ".

При цьому в банках запевняють, що для позичальника правила погашення іпотеки не зміняться, хто б не придбав облігації.

Передача заставної третім особам не є порушенням, відповідний пункт міститься в кредитному договорі. Однак в ньому ж прописані умови іпотеки, які змінюватися не можуть. На ділі клієнти, кредити яких "перепродали", все-таки стикаються з труднощами. На форумах позичальники повідомляють про те, що не можуть подати заявку на рефінансування . Інша часта скарга - тривале утримання предмета застави - банк не віддає (А іноді не може знайти) заставну після погашення позики.

Ризики є і для держави. Порука АІЖК означає зобов'язання викупити заставні іпотечного агента і входять до складу іпотечного покриття облігації в разі визнання їх дефолтними. За кожну заставну агентство буде виплачувати покупну ціну: залишок основного боргу і відсотки, нараховані, але ще не оплачені позичальником. Імовірність дефолту "Фабрика ІЦП" оцінює, як низьку, так як вона в першу чергу пов'язана зі зниженням цін на житло в Росії, яке зазвичай провокує позичальників допускати прострочення платежів. Інший ризик, більш ймовірний - невиконання зобов'язань позичальниками через зниження доходів. Іпотечний агент "оцінює ризик зниження реальних доходів населення як значимий, але очікує його зниження в зв'язку з очікуваним переходом реальних доходів населення до зростання в найближчі 6-12 місяців", йдеться в квартальному звіті.

Зауважимо, що "дочка" АІЖК займається виключно якісними іпотечними портфелями, продати інвестору високоризикові активи (саме такі папери на $ 1,6 трлн запустили криза в США), заручившись держпідтримкою, не вийде. Звідси досить скромна подушка безпеки агентства. Резерв під знецінення закладених сформований в загальній сумі 156 млн руб., З яких 96 млн руб. припадає на угоди по сек'юритизації "Фабрики ІЦП".

Все на тому ж засіданні Держради, в 2016 р, Путін позначив одну з основних цілей появи іпотечних облігацій: "Ми говорили, що якщо ця практика буде впроваджуватися, то в горизонті двох-трьох років можна буде скоротити іпотечні кредити аж до 1,5 % - від 0,8% до 1,5% ".

Другий рік існування "Фабрики ІЦП", яка дозволила банкам залучити десятки мільярдів, на жаль, не наблизив іпотечний ринок до поставленої мети.

Теоретично проведення сек'юритизації іпотечного портфеля має дозволити банку знизити ставки, так як кредитна організація вивільняє грошові ресурси, які в іншому випадку були б на довгий термін задіяні в забезпечення іпотечної позики, відзначає аналітик ГК "ФІНАМ" Олексій Коренев.

"Питання в тому, наскільки банку вигідно знижувати ставку нижче ринкової, знижуючи тим самим банківську процентну маржу. Більшою мірою на рівень ставок впливає політика Банку Росії і середня ринкова іпотечна ставка, якої більшість кредитних установ і намагаються дотримуватися", - розповів він Накануне.RU .

Заставна в заручниках: чи варто хвилюватися, якщо вашу іпотеку продали?