- моральний аспект

- Позиція на ринку

- про ризики

- Ціна питання

- UPDATE про МТС і Tele2

- Як уникнути?

- резюме

- Посилання по темі

Білайн збирається пропонувати абонентам моментальні мікропозики в розмірі від 3 000 до 15 000 руб. як на телефон, так і на банківську карту. З кінця грудня 2016 року пілотний проект аналогічної спрямованості запустили і в МТС. Несподівана «диверсифікація бізнесу», однак з практичної точки зору стільникові оператори перебувають у чудовому стані для участі в такому бізнесі.

У випадку з Білайном сервіс буде робити не сам оператор, а його партнер, компанія відома на ринку під назвою «Просто Кредит 24», мікропозики на будь-які цілі дадуть під 2% в день на термін від семи до 30 днів. Деталі свого пілотного проекту в МТС не розкривають, РБК цитують представника МТС, який говорив про «невеликих» сумах. Пишуть, що в своєму проекті МТС припускають кредитувати віртуальну банківську карту в телефоні, що не перешкоджає використанню цих грошей не тільки на цілі мобільної комерції. У Білайні мікропозики можна буде отримувати як на баланс телефону, так і на банківську карту. Крок мікропозик - 500 руб. У «ВимпелКомі» стверджують, що основна мета проекту - зробити послуги зв'язку доступніше в будь-який момент і тим самим стимулювати споживання. Простіше кажучи, спростити поповнення балансу в кредит. Було б дивно, якби в Білайні озвучували інші версії, погодьтеся. Хоча особисто мені здається, що нинішня цінова доступність послуг зв'язку не повинна гнати людей в фінансову кабалу заради «покласти грошей на телефон», мікрокредити будуть брати на інші цілі.

моральний аспект

Сказати, що ідея мені не сподобалася - нічого не сказати, всі ці ломбарди і мікрофінансові організації викликають відверту неприязнь. Однак процвітають. Заради інтересу порахував кількість таких «точок» в 10 хвилинах ходьби від будинку, нарахував мінімум шість. За фактом їх напевно більше, так як спеціально не вишукувати. Зростання популярності мікрокредитів напевно викликаний посиленням банківської політики кредитування, банки нині охоче кредитують тих, хто в кредитах не потребує. А багато людей, на жаль, вже звикли жити в борг. Чимало й тих, хто бере кредит для виплати інших кредитів. Зачароване коло. Якщо банк в борг не дає, то йдуть в мікрофінансові контори, і коло дуже швидко перетворюється в засмоктує воронку, середня ставка такого кредитування - близько 600% річних.

У самих мікрофінансових конторах прекрасно розуміють, що люди до них йдуть не від хорошого життя і / або не думаючи про наслідки. Але людожерські відсоток покриває втрати від неповернень. Плюс повернути конторі скільки-то тисяч психологічно і фінансово простіше, навіть не дивлячись на величезну переплату. На відміну від непідйомних банківського кредиту, до якого ставлення буває «Е, навіщо взагалі платити, якщо все одно не розплачуся?». Сотовика напевно усвідомлюють, що участь в цьому «бізнесі» не додасть їм привабливості в очах населення, і те, що вони все-таки це затівають - поганий індикатор. Хто говорить про масштаби мікрофінансового лиха в Росії. Піти на серйозні репутаційні втрати можна було тільки заради великого шматка пирога, це-то і є головним приводом для смутку. А чи не моральне обличчя сотовиков, які регулярно вплутуватися то в контент, то в нав'язані послуги, то ще в що-небудь.

Позиція на ринку

З організаційної та технічної точок зору у стільникових операторів прекрасні можливості для участі в мікрофінансування. Справа навіть не стільки в гігантській базі потенційних позичальників. Білінг і налагоджені інструменти мобільної комерції напевно дозволять організувати роботу з мікропозик без особливих додаткових витрат. І найголовніше - ефективний скоринг потенційного позичальника. У операторів великі масиви цінної інформації про всі абонентах. Тут і щомісячні витрати на зв'язок, і місце розташування, і частота / тривалість поїздок за кордон. Це так, навскидку. Так та ж оплата парковок може розповісти багато цікавого. Нарешті, блокування телефону (а то і всіх телефонів в сім'ї) - непоганий додатковий інструмент стягнення боргу. Досвід «кругового обдзвону» всіх зареєстрованих на клієнта номерів теж довів свою ефективність. Як миленький біжить в салон оплачувати навіть невеликий мінус на балансі, щоб родичі щодня не вислуховували по телефону про те, який він злісний неплатник.

Зрозуміло, алгоритми скорингу (оцінки) потенційного позичальника доведеться «допілівать», а то й створювати заново. Але це питання техніки. Головне, що інформація є і легко доступна. Питання передачі персональних даних третім особам навряд чи актуальний. Напевно ніхто не буде передавати «мікро-банкірам» дані про те, коли і в якій країні ви ніжилися на пляжі. Система без участі людини вважатиме всі фактори і видасть свій вердикт про те, яку суму вам можна ризикнути позичити, приблизно так я собі уявляю «правильну» роботу оператора з мікрофінансовим партнером.

Все це разом може дозволити, швидше за все, значно знизити відсоток «поганих» боргів, які напевно є головною проблемою для мікрофінансістов. І в такому випадку логічне запитання: чи не занадто жирно хотіти 2% в день? Якщо середня ринкова повна вартість мікропозик до 30 000 руб. на термін до 30 днів без забезпечення становить 596,4% (дані ЦБ РФ), то наявність великого обсягу додаткової інформації про позичальника мало б відбитися на ставці. Менше ризик неповернення - нижче відсоток по кредиту, або я чогось недостатньо розумію?

про ризики

Як показує досвід, у міру розширення функціоналу фінансових інструментів вразливість користувача швидко збільшується. Згадайте, всього кілька років тому переважна більшість власників телефонів ризикували максимум грошима на балансі. Ну, ще негідник-контентщіков міг загнати в мінус до 300 руб. А зараз стільки всього розплодилося, що вже не знаєш, з якого боку чекати неприємності. Тут тобі і Автоплатеж, і банківські трояни, і посилання на фальшиві сторінки ...

Популярність смартфонів теж зіграла свою роль, а в недалекому майбутньому нам обіцяють чи не повне витіснення звичайних «дзвонилок» з ужитку. Кваліфіковані шахраї зосереджуються на фінансових інструментах, злодійство на контенті їм вже не так цікаво. Саме тому ми спостерігаємо все менше скарг на контент, а не тому, що оператори почали жорстко контролювати своїх «партнерів».

Біда в тому, що злодії завжди «на крок попереду» за визначенням. Спершу знаходять і експлуатують уразливість, а вже потім дірку починають латати. З появою можливості оформляти мікропозики з телефону вірогідні додаткові ризики. Не виключено, що і для тих, хто не користується банківськими додатками і завбачливо не тримає великих сум на балансі. А задіяти телефон для максимально швидкого і легкого отримання кредиту заманливо, це стало б непоганим конкурентною перевагою. Чи зроблять? Хто знає, чи не з'явиться поширений термін «імпульсивний позику» в пару до «імпульсивна покупка».

Чесно кажучи, якщо зроблять безпосередньо з телефону, то буде злегка незатишно. Найближчий аналог мікропозик - сервіси категорії «Обіцяний платіж», що дозволяють позичити на кілька днів певну суму на баланс. І ці сервіси використовують в тому числі і для крадіжки грошей. З мікропозик напевно все буде ретельно продумано і враховано, однак см. Вище про «на крок попереду». З управлінням фінансами з мобільного телефону завжди стоїть питання розумної достатності: захист від крадіжки і зловживань не повинна надмірно ускладнювати користування сервісом. Подивимося, зі сторінками сервісу для Московського регіону вже можна ознайомитися тут .

Ціна питання

Як вже написав, мікрокредит можна отримати на суму від 3 000 до 15 000 руб. під 2% в день, крок - 500 руб. На термін від 7 до 30 днів. Тобто, виходить мінімум на 7 днів і мінімум 3 000 руб. Такі параметри змушують засумніватися в тому, що головна мета такого кредиту - простимулювати користування послугами зв'язку, вже дуже серйозний стимул вийшов.

У самій мінімальній конфігурації (наприклад, взяти 3 000 руб. Дотягнути до зарплати) позичальник поверне на 420 руб. більше, а замахнувшись на максимальні 15 000 з максимальним терміном у 30 днів, віддасть додаткові 9 000 руб. у вигляді відсотків. Здавалося б, усього-на-всього 2%, дрібниця! Згадалася практика операторів вказувати ціну трафіку в роумінгу не за мегабайт, а за «шматочки» 20-40 КБ, так ціна не лякає.

Допускаю, що за фактом Білайн в скорингу не бере, після вбивання номера телефону і коду його підтвердження вас повинні перенаправити на сайт мікрофінансової організації для заповнення анкети. Але було б прикро не використовувати додаткову інформацію для оцінки платоспроможності клієнта, обмежившись лише підтвердженням номера телефону. Тестувати сервіс я не став. З ідейних міркувань, плюс шкода 420 руб., Плюс я завжди намагаюся почекати деякий час після запуску нового сервісу. Щоб уникнути будь-яких сюрпризів.

UPDATE про МТС і Tele2

Поки огляд лежав і чекав свого часу, добра людина розшукав детально розписані схеми мікрокредитування в МТС і Tele2. Обмовимося відразу: інформація виявилася на сайті організації «Сімбрелла», тому остаточної її вважати не можна. Також не можна бути впевненим у тому, що обидва проекти будуть запущені без змін і навіть в тому, що вони будуть запущені взагалі. Але ймовірність реалізації велика. Сама компанія Simbrella зі своєю платформою SimKredit на ринку давно і працює з 20 мобільними операторами в 14 країнах світу.

МТС. Договір-оферту можна вивчити на сайті організації тут . Основні параметри:

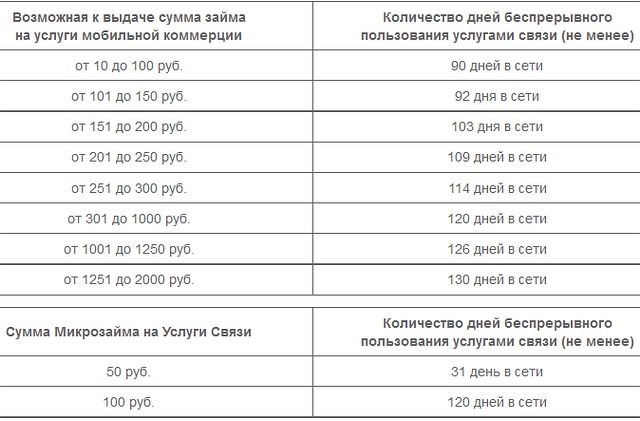

- Передбачено два варіанти кредитування, на послуги зв'язку (50 або 100 руб.) І на мобільну комерцію (від 10 до 2 000 руб.). Судячи з формулювань оферти, кредит на послуги зв'язку можна буде використовувати тільки на послуги зв'язку МТС, аналогічно стартовому балансу і бонусним рублям.

- Кредит на мобільну комерцію пропонують в тому випадку, якщо грошей на балансі не вистачає на запитану користувачем операцію. Наприклад, на покупку контенту. Тільки так і не інакше, самостійно попросити в борг неможливо.

- Процентна ставка - одноразово 20% за кредит на послуги зв'язку і 30% за кредит на мобільну комерцію.

- Термін кредитування - до 180 днів. Повернення кредиту відбувається при кожному поповненні балансу, незнижуваний залишок на балансі після списання грошей в рахунок погашення кредиту - 10 руб.

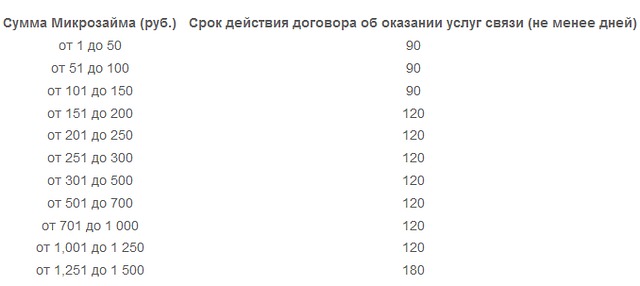

Для отримання мікрокредиту потрібний певний абонентський стаж (див. Таблицю вище), від його тривалості залежить максимальний розмір суми, яку можна отримати в борг.

Tele2. ознайомитися можна тут . Договір-оферта тут . Мікрофінансових організація - та ж сама «Сімбрелла». Істотні деталі:

- Мікрокредит є цільовим і може використовуватися тільки на оплату певної послуги.

- Відсоткова ставка - 20%, нараховується в момент надання кредиту.

- Повернення кредиту відбувається при кожному поповненні балансу, незнижуваний залишок на балансі після списання грошей в рахунок погашення кредиту - 11 руб. або 21 руб. для Санкт-Петербурга і Ленінградської області.

Як і у випадку з МТС, для отримання мікрокредиту потрібний певний абонентський стаж (див. Таблицю вище), від його тривалості залежить максимальний розмір суми, яку можна отримати в борг.

Як уникнути?

Начебто мало нам з вами будь-яких різновидів шахрайства, що призводять до крадіжки власних грошей. Тепер нам пропонують втратити позичені чужі гроші, та ще й заплатити за це драконівські відсотки. Скажете, що жодна розсудлива людина цим користуватися не буде? Ну ну. Варіантом Білайну багато користуватимуться в тому числі свідомо, не випадково процвітають численні мікрофінансові організації. Що стосується неусвідомленого кредитування, то тут шахрайства навряд чи вдасться уникнути. Покупці різних видів контенту в 80% випадків роблять це несвідомо, злодійство в чистому вигляді. Тут і трояни, і «ой, помилився номером, продиктуйте код!», І перехід по посиланню, і багато інших прийомчиків вкрасти гроші. Якщо до цього пристібається ще й кредит, то зовсім біда.

Навіть не знаю, який простий шлях можна порадити для того, щоб гарантовано ухилитися від цієї нової напасті. Другий контентний рахунок з нульовим балансом тут не допоможе. Мабуть, може допомогти заяву оператору про заборону передачі персональних даних третім сторонам. Закон таку можливість передбачає, і відповідні механізми в операторів повинні бути. Але ось чи спрацює такий фокус? Цитата з версії опису для абонентів Tele2:

«За допомогою напрямки СМС-акцепту Клієнт дає згоду на передачу Оператором зв'язку і Агентом МФО Мікрофінансовий організації та обробку мікрофінансових організацій наступної знеособленої інформації про відносини клієнта з Оператором зв'язку і Агентом МФО ...».

Мені в цій цитаті не подобається слова «знеособленої інформації», треба б порадитися з юристом. У Договорі-офертою зазначено, що скоринг (оцінкою платоспроможності клієнта) займається Tele2, а мікрокредітной організація отримує тільки відповідь, «можна» або «не можна».

резюме

Все це стільникове мікрокредитування виглядає негарно. Прийнятним (хоч і з застереженнями) для кого-то буде сервіс Білайну, наприклад, купити поїсти і дотягнути кілька днів до зарплати, обійдеться це щастя в 14% від суми позики. У версії МТС можуть стати в нагоді 100 руб. на баланс, якщо поповнити рахунок нічим / ніде. Чорт з ним, можна потім і 120 руб. повернути. Всі інші сценарії орієнтовані на людей безтурботних, безвідповідальних і / або у відчайдушному фінансовому становищі. Справедливості заради, одноразові 20% і 30% у Tele2 і МТС відповідно виглядають гуманніше, ніж максимальні 730% річних в Білайні. Що стосується цільових кредитів на покупку контенту, то можливий розгул шахрайства відверто лякає.

Посилання по темі

Поділитися:

Ми в соціальних мережах:

Є, що додати ?! Пишіть ... [email protected]

На відміну від непідйомних банківського кредиту, до якого ставлення буває «Е, навіщо взагалі платити, якщо все одно не розплачуся?І в такому випадку логічне запитання: чи не занадто жирно хотіти 2% в день?

Менше ризик неповернення - нижче відсоток по кредиту, або я чогось недостатньо розумію?

Чи зроблять?

Як уникнути?

Скажете, що жодна розсудлива людина цим користуватися не буде?

Але ось чи спрацює такий фокус?