Лояльність клієнтів банки розуміють по-різному

фото: колаж Banki.ru9% росіян не користуються послугами банків, однак лояльність існуючих клієнтів кредитних організацій зростає, підрахували в НАФД. Які особливості таїть вимір цієї самої лояльності і чому наш народ так прихильно ставиться до банків в не найлегші часи для економіки?

Любить, не любить, плюне, поцілує ...

За даними дослідження Національного агентства фінансових досліджень (НАФД), 63% наших співвітчизників обслуговуються тільки в однієї кредитної організації, 22% вибирають два банки, ще 5% - три банки, 1% - чотири і більше. Примітно, що 9% населення, згідно з репрезентативною вибіркою, взагалі не користуються послугами банків. До речі, інші соціологічні дослідження раніше давали набагато більший відсоток людей, що живуть взагалі без спілкування з банками.

У липні 2016 року НАФД опитало 1,6 тис. Повнолітніх жителів Росії, щоб зрозуміти, наскільки лояльно вони відносяться до банків. Результати опитування показали: народна любов клієнтів до фінансових установ поступово зростає.

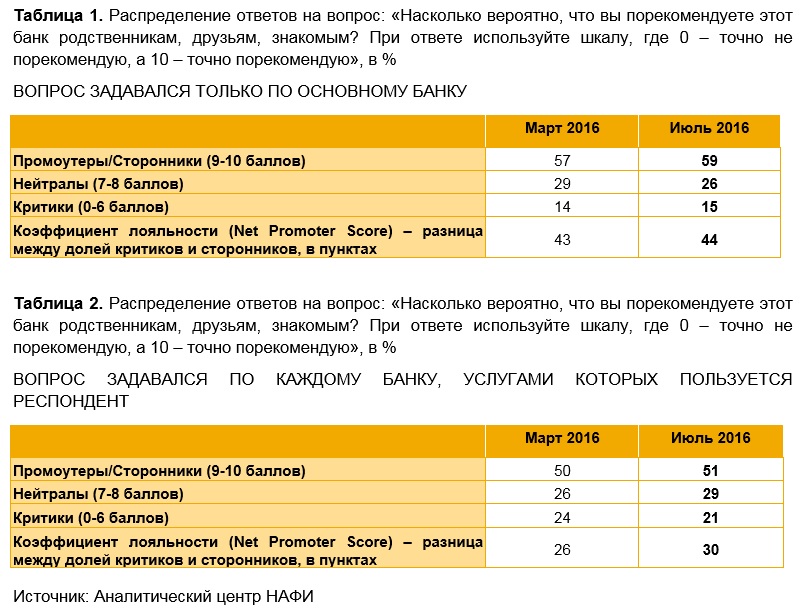

Значення рівня NPS до основного банку (респонденти самі визначали, за якими критеріями відносять банк до основного) збільшилася з березня 2016 року зі 43 до 44 пунктів, а до банківської системи в цілому - з 26 до 30 пунктів.

Показник NPS (Net Promoter Score) являє собою різницю між часткою критиків і прихильників тієї чи іншої компанії. Умовно опитувані поділяються на три «табору» - промоутери (прихильники компанії), нейтрали (в цілому задоволені, але рекомендувати компанію іншим, швидше за все, не стануть) і критики (ті, кому обслуговування в компанії не дуже подобається). Віднесення до тієї чи іншої групи клієнтів відбувається в залежності від того, чи готовий клієнт порекомендувати компанію своїм друзям і знайомим чи ні.

Відносно основного банку близько 60% опитаних вказали, що готові порекомендувати його іншим людям, тим не менш 15% не задоволені обслуговуванням в своєму центральному банку.

Якщо дивитися індекс NPS по всім банкам, якими користуються опитані, вийде, що частка промоутерів в банківській системі виросла з II кварталу поточного року з 50% до 51%, нейтралів - з 26% до 29%, а ось частка критиків скоротилася з 24% до 21%.

У НАФД звертають особливу увагу на той факт, що ступінь лояльності споживача багато в чому залежить від тривалості його взаємодії з товаром або послугою конкретної компанії.

«Дані по банківській галузі сильно різняться в залежності від компаній, які здійснюють дослідження. Важко знайти загальнодоступні дані, за якими можна відстежити динаміку. Якщо ж брати за основу періодичні дослідження НАФД, показник NPS по галузі з 2014-го до червня 2016 року змінився вкрай незначно. Припускаю, що якщо і був відскок, пов'язаний з кризою, то, можливо, зараз люди, які адаптувалися до ситуації, повертаються до колишнього рівня взаємин з банками, - коментує начальник відділу підвищення якості роботи мережі Абсолют Банку Олена Лапшина. - Що стосується іпотечного ринку, то певний вплив могло надати і держава - зокрема, програмою підтримки іпотечного кредитування ».

Опитані Банкі.ру учасники ринку вважають, що NPS корисно використовувати в якості однієї з частин комплексного дослідження.

Наприклад, в Московському Кредитному Банку (МКБ) рівень лояльності аудиторії оцінюється в комплексі з іншими показниками «здоров'я бренду», такими як знання (спонтанне і з підказкою, перша згадка) і привабливість бренду, досвід використання і намір скористатися послугами банку в найближчому майбутньому, відстеження зміни «потенціалу банку» (обсяг пулу нових і лояльних клієнтів) в порівнянні з банками-конкурентами.

«Моніторинг« здоров'я »бренду і ефективності реклами, чинників вибору, особливостей медіапотребленія ми проводимо щомісяця за допомогою онлайн-дослідження (CAWI). У вибірці -1,5 тисяч жителів Москви і області, досліджувана аудиторія обмежена двенадцатімесячним досвідом використання банківських послуг або наміром стати клієнтом банку протягом наступного року. Такий підхід також дозволяє нам аналізувати ефективність рекламних кампаній і виявляти залежності між комунікаційними показниками бренду і обсягом медіаінвестицій », - коментує директор департаменту маркетингу МКБ Надія Левашова.

З таким підходом згоден директор департаменту маркетингу Бінбанку Михайло Семіков.

«У роботі з клієнтами ми використовуємо комплексний підхід: на підставі маркетингових досліджень формуємо стандарти обслуговування; виконання стандартів оцінюємо за методикою mystery shopping; сприйняття виконання стандартів оцінюємо пост продажного моніторингом (протягом двох днів після взаємодії з банком); рівень задоволеності клієнтів в порівнянні з конкурентами визначаємо шляхом оцінки індексу NPS. На підставі останніх двох досліджень проводимо коригування стандартів. І далі знову рухаємося по циклу », - розповідає він.

Вважати - просто не перелічити

Ми попросили найбільші банки поділитися динамікою своїх показників NPS. Погодилося небагато.

Виходячи з представлених банками даних, рівень лояльності їх клієнтів дійсно зростає.

Як бачимо, NPS може показати навіть негативну величину - три роки тому у Хоум Кредит Банку лояльність була на рівні «мінус 11%».

«За підсумками 2015 року, ми досягли NPS« плюс 5% ». Незважаючи на скорочення мережі банківських відділень і банкоматів, ніж, цілком очікувано, клієнти залишаться незадоволені, нам вдалося зупинити тривале падіння показника і навіть трохи прирости. Комплексна робота зі зверненнями клієнтів, запуск і просування дуже зручних дистанційних сервісів і інші ініціативи згладили негативні враження клієнтів від цього факту, - роз'яснює начальник управління розвитку клієнтського сервісу ХКФ Банку Олена Єфремова. - На жаль, на початку 2016 року NPS знизився в порівнянні з підсумками 2015 року. І ми зараз детально розбираємося в причинах. Складна ситуація в банківському секторі негативно впливає на лояльність клієнтів, особливо тих, хто опинився у важкій життєвій ситуації і зіткнувся з труднощами при оплаті кредиту. Але якщо будь-якого банку вдається допомогти клієнту знайти вихід з критичної ситуації, надавши розстрочку, кредитні канікули або реструктуризацію, такий клієнт залишиться з цим банком, можливо, навіть на все життя ».

Тут необхідно зробити одне застереження: завмер NPS може проводитися як банком самостійно, так і сторонньої найнятої компанією. Тому порівнювати «особисті» показники кожного банку не зовсім правильно. Крім того, деякі банки почали заміряти NPS зовсім недавно - в 2014-2015 роках.

«Для банківського сектора NPS хороший, але непростий в інтерпретації показник. Для клієнтів російських банків рекомендувати банк кому-небудь - не найлегший питання. Набагато простіше рекомендувати телевізор, новий гаджет, нові додатки на смартфоні, ніж сказати: «Я рекомендую тобі користуватися цим банком». Клієнт часто озирається - «раптом що не так». Тому високий або низький рівень NPS не завжди реально відображає, як побудована робота в банку. Але він виконує дуже важливу функцію - заміряє загальне емоційне ставлення до банку. Коли NPS банку активно зростає, можна готуватися до великого зростання кількості клієнтів », - вважає керівник напрямку маркетингових досліджень Альфа-Банку Тетяна Дунаєва.

Крім того, в ході вивчення природи NPS і заміряючи його різними методами, в Альфа-Банку з'ясували, що рівень NPS дуже сильно залежить від методу опитування. Особисте інтерв'ю в відділенні дає NPS, близький до 90%, інтерв'ю по телефону - 70-80%, приватне ж спілкування один на один з інтерв'юером (по телефону або віч-на-віч) завищує рівень NPS.

«Не завжди наш людина готова в очі або« в вуха »сказати іншому незнайомій людині про своє невдоволення», - розмірковує Дунаєва.

При цьому в СМП Банку вважають, що середньоринковий показник NPS для російських банків становить 10-13%. Як видно з таблиці, наведеної вище, показники кожного конкретного банку більше в рази.

Директор департаменту стратегії та маркетингу СМП Банку Олексій Ілющенко зазначає: незважаючи на наявність негативних факторів (наприклад, відгуки ліцензій у банків), рівень довіри до банківської системи в цілому високий. І регулярні виміри NPS, що проводяться в фінансовому секторі, підтверджують цей факт.

«Про те, що лояльність клієнтів зростає, у себе в банку ми судимо і по ряду інших факторів - зростання терміну обслуговування клієнта в банку, збільшення кількості продуктів, якими він користується, - уточнює Ілющенко. - Причина появи цієї тенденції, по-перше, в тому, що провідні гравці ринку роблять суттєві інвестиції в якість обслуговування клієнтів, інші напрямки, що сприяють підвищенню лояльності. Великий внесок в процес вніс і регулятор, який реалізував серію заходів, спрямованих на захист клієнтів, а також на підвищення стабільності банківської системи. Це і створення системи страхування вкладів, і проведення заходів щодо фінансового оздоровлення соціально значущих банків, і контроль за рівнем процентних ставок за споживчими кредитами ».

Віце-президент, директор департаменту стратегічного маркетингу банку «Відкриття» Михайло Зуров звертає увагу, що кожна кредитна організація розуміє лояльність по-своєму. Для одних лояльний клієнт - той, який проводить в банку більшість своїх фінансових операцій. Для інших - клієнт, який має найбільший депозит в банку. Для третіх - клієнт, який, відповідаючи на питання про NPS, поставив оцінку 9 або 10.

«На мій погляд, використання NPS як методу оцінки лояльності клієнтів глибоко помилково. NPS оцінює не лояльність, а задоволеність клієнта банком. Високий рівень задоволеності клієнта - необхідний «гігієнічний» фактор нормального якісного функціонування банку », - впевнений наш співрозмовник.

Отримані НАФД дані про зростання лояльності начальник управління контролю якості Локо-Банку Ксенія Даніліна пов'язує з тим, що банки останнім часом пропонують своїм клієнтам все більш зручні інструменти роботи і взаємодії з ними - це економить час людей.

«Крім того, важливу роль в цьому грає добре злагоджена робота маркетингу, яка привертає клієнта до бренду. Однак, незважаючи на це, ми переконані, що судити про лояльність клієнта тільки за одним показником NPS можна », - каже Даніліна.

NPSом по ринку

Керівник напрямку корпоративних досліджень НАФД Ольга Стасевич міркує про те, що індекс NPS, як і будь-який інший аналітичний інструмент, має свої переваги і недоліки. Серед плюсів вона відзначає простоту в організації і проведенні дослідження, щодо нескладну інтерпретацію результатів і простоту в побудові системи KPI на основі NPS.

Якщо у замовника стоїть завдання зрозуміти, як в цілому себе відчувають його клієнти, цієї методики буде цілком достатньо для відстеження рівня лояльності, вважає Стасевич.

Однак, використовуючи дану методику, завжди слід пам'ятати про її особливості та обмеження. До них, на думку експерта НАФД, відносяться наступні параметри.

По-перше, саме по собі поняття «лояльність» - складна емоційна субстанція, що включає весь клієнтський досвід. Так, якщо до питання про NPS додати питання про готовність змінити компанію, то на виході отримаємо чотири сегменти, які демонструють різну лояльність, в тому числі вимушену.

По-друге, рівень NPS може залежати від формулювання питання. Існує загальновизнана формулювання: «Наскільки ви готові рекомендувати?». Але варто дещо змінити її на: «Якщо до вас звернуться за порадою, наскільки ви будете готові рекомендувати?» Або запитати про реальну дію: «А ви рекомендували вже ту чи іншу компанію?» - як відповіді вийдуть зовсім іншими.

По-третє, значення NPS сильно варіюються в залежності від досліджуваного ринку, а також від клієнтського сегмента.

Є й інші питання до виміру NPS.

У тому числі з цих причин деякі банки не використовують NPS для оцінки рівня лояльності клієнтів.

«Ми не вимірюємо NPS, оскільки не вважаємо цей критерій показовим або відображає лояльність. Мало того, коли отримуєш якесь значення даного параметра, не зовсім зрозуміло, що з ним робити далі. Ми вимірюємо задоволеність клієнтів конкретними параметрами: час обслуговування, задоволеність роботою оператора, комфорт в зоні очікування у відділенні, - перераховує керівник московського регіонального центру Росгосстрах Банку Ольга Галіхманова. - При цьому в цілому говорити про лояльність на фінансовому ринку досить складно, так як лояльність клієнта до компанії - це все-таки лояльність до бренду. Вона зрозуміла при виборі того чи іншого автомобіля, подібна лояльність створюється роками, в неї вкладають величезні бюджети. Справжні ж бренди з історією на банківському ринку можна порахувати на пальцях. Та й про яку лояльність можна говорити на поточному ринку, коли вибір фінансового продукту пов'язаний зовсім не з лояльністю того чи іншого банку, а з цілою низкою інших причин ».

Ольга Стасевич з НАФД додає, що лояльність до банку визначається перш за все через особистий досвід кожної людини і в меншій мірі формується інформаційно-новинним фоном. Іншими словами, якщо банк вас добре обслужив, то для вас навряд чи буде мати значення, що відбувається на ринку фінансових послуг в цілому.

Другий момент, зазначений експертом, полягає в тому, що в умовах кризи багато банків усвідомили: вигідніше підвищувати лояльність поточних клієнтів, адже за рахунок їх позитивних рекомендацій в банк приходять нові клієнти.

«На мій погляд, не так важливо, користуєшся ти послугами одного або декількох банків, набагато важливіше, наскільки якісні послуги вони надають. Тут як раз може бути проблема в тому, що людина не може задовольнити всі свої потреби в одному банку (за принципом єдиного вікна), тому змушений звертатися в інші кредитні організації », - робить висновок Стасевич.

Анна ДУБРОВСЬКА, Banki.ru

Які особливості таїть вимір цієї самої лояльності і чому наш народ так прихильно ставиться до банків в не найлегші часи для економіки?Існує загальновизнана формулювання: «Наскільки ви готові рекомендувати?

Але варто дещо змінити її на: «Якщо до вас звернуться за порадою, наскільки ви будете готові рекомендувати?

» Або запитати про реальну дію: «А ви рекомендували вже ту чи іншу компанію?