22.07.2014 00:14

Зміст статті

При підготовці Розрахунку необхідно застосовувати наступний порядок дій:

- Перед тим як сформувати Розрахунок слід виконати перевірку повноти та коректності ведення обліку в програмі.

- Далі необхідно виконати процес автоматичного формування Розрахунку.

- При необхідності внести ручні коригування в автоматично сформований Розрахунок.

- Після слід виконати перевірку Розрахунок на наявність помилок.

Автоматичне формування Розрахунку

Розрахунок за формою РСВ-1 ПФР складається з титульного листа та шести розділів:

Розділ 1 «Розрахунок по нарахованих і сплачених страхових внесках»;

Розділ 2 «Розрахунок страхових внесків за тарифом і за додатковим тарифом»;

Розділ 3 «Розрахунок відповідності умов на право застосування зниженого тарифу для сплати страхових внесків»;

Розділ 4 «Суми донарахованих страхових внесків з початку розрахункового періоду»;

Розділ 5 «Відомості, необхідні для застосування положень пункту 1 частини 3 статті 9 Федерального закону від 24 липня 2009 р № 212-ФЗ організаціями, що здійснюють виплати та інші винагороди на користь учнів в професійних освітніх організаціях, освітніх організаціях вищої освіти за очною формою навчання за діяльність, яка здійснюється в студентському загоні (включеному до федерального або регіонального реєстру молодіжних та дитячих об'єднань, що користуються державною підтримкою) за трудовими договорами або гра жданско-правовими договорами, предметом яких є виконання робіт і (або) надання послуг »;

Розділ 6 «Відомості про суму виплат та інших винагород і страховий стаж застрахованої особи».

Відомості персоніфікованого обліку зараз є також розділами Розрахунку:

підрозділ 2.5 розділу 2 - аналог опису відомостей АДВ-6-2;

розділ 6 - аналог форм СЗВ-6-4.

При цьому застосовувалися в 2010-2013 роках форми персоніфікованого обліку (СЗВ-6-1, СЗВ-6-2, СЗВ-6-4) включаються в нову форму Розрахунку у вигляді коригувальних або скасовують форм.

Заповнення титульного аркуша

Створення Розрахунку за формою РСВ-1 ПФР відбувається також (аналогічно попереднім періодам) через робоче місце. Підготовка даних для ПФР (рис.1).

рис.1

За допомогою кнопки Сформувати формування Розрахунку відбувається повністю - заповнюються «загальні» розділи (а саме розділи 1-5), а також і підрозділ 2.5 розділу 2 та розділ 6, які містять відомості персоніфікованого обліку. Підрозділ 2.5 розділу 2 та розділ 6 Розрахунку відображаються в Підготовці даних для ПФР і, якщо необхідно, редагуються (рис.2).

рис.2

Заповнення розділів Розрахунку в програмі описано нижче.

Заповнення показників титульного аркуша (рис. 3) відбувається автоматично.

рис.3

Показники, які характеризують страхувальника, заповнюються на підставі даних довідника Організації.

Якщо ж необхідно додати або змінити відомості про страхувальника, то в довіднику Організації потрібно виконати редагування даних, а після в шапці форми звіту натиснути на кнопку "Оновити".

Заповнення розділу 1

У розділі 1 зазначається інформація про розрахунок по нарахованих і сплачених страхових внесках на обов'язкове пенсійне та медичне страхування.

Дані в цьому розділі заповнюються автоматично на підставі даних розділу 2, розділу 4 і даних обліку розрахунків з фондами по страхових внесках (регістра накопичення Розрахунки по страхових внесках).

Внаслідок того, що з 01.01.2014 страхові внески в ПФР не потрібно виділяти на страхову й накопичувальну частину пенсії, в поточному розділі (рис. 4) позначені графи для фіксування нарахованих і сплачених внесків за періоди з 2014 року (графа 3) і для відображення сплачених внесків на страхову й накопичувальну частини за періоди 2010-2013 рр. (Графи 4 і 5).

Крім цього, тепер в розділі 1 відсутній рядок 145. Раніше (до 01.01.2014) в цій графі вказувалися суми страхових внесків, які сплачувалися в поточному звітному періоді за попередні періоди.

рис.4

Заповнення розділу 2

У розділі 2 наводиться інформація про розрахунок страхових внесків окремо по кожному тарифу, який застосовується щодо виплат застрахованим особам.

Поточний розділ включає в себе:

підрозділ 2.1 «Розрахунок страхових внесків за тарифом»;

підрозділ 2.2 «Розрахунок страхових внесків за додатковим тарифом для окремих категорій платників страхових внесків, зазначених у частині 1 статті 58.3 Федерального закону від 24 липня 2009 р № 212-ФЗ»;

підрозділ 2.3 «Розрахунок страхових внесків за додатковим тарифом для окремих категорій платників страхових внесків, зазначених у частині 2 статті 58.3 Федерального закону від 24 липня 2009 р № 212-ФЗ»;

підрозділ 2.4 «Розрахунок страхових внесків за додатковим тарифом для окремих категорій платників страхових внесків, зазначених у частині 2.1 статті 58.3 Федерального закону від 24 липня 2009 р № 212-ФЗ»;

підрозділ 2.5 «Відомості по пачках документів, що містять розрахунок сум нарахованих страхових внесків щодо застрахованих осіб» (заміна АДВ-6-2).

Заповнення підрозділу 2.1 розділу 2

Рядки таблиці заповнюються за даними обліку сум нарахованих виплат на користь фізичної особи (ці дані містяться в регістрі накопичення Облік доходів для обчислення страхових внесків), і сум нарахованих страхових внесків (за регістром накопичення Страхові внески обчислені). Ці дані можна отримати за допомогою звіту Аналіз нарахованих податків і внесків.

Увага! У підрозділі 2.1 немає розбивки сум виплат та інших винагород, які нараховані на користь фізичних осіб входять і не входять в базу для нарахування страхових внесків на ОПС, в залежності від року народження і статусу застрахованої особи. І також тепер немає розбивки сум нарахованих страхових внесків на страхову й накопичувальну частини трудової пенсії.

Увага! Відомості про виплати на користь іноземних громадян і осіб без громадянства, які не є застрахованими особами в системі обов'язкового пенсійного та медичного страхування в РФ, в формі РСВ-1 ПФР не відображаються.

Заповнення підрозділів 2.2, 2.3, 2.4 розділу 2

Для роботодавців ФЗ від 28.12.2013 № 426-ФЗ спеціальну оцінку умов праці, що прийшла на зміну атестації робочих місць (починаючи з 1.01.2014 р). Залежно від результатів атестації робочих місць за умовами праці або спеціальної оцінки умов праці діють інші тарифи додаткових внесків в ПФР (ч. 2.1 ст. 58.3 Закону № 212-ФЗ.

Підрозділи 2.2, 2.3 і 2.4 заповнюються автоматично за даними про нараховані фізичним особам додаткові внески. Отримати дані обліку сум нарахованих виплат на користь кожної фізичної особи можна з звіту Аналіз нарахованих податків і внесків.

Заповнений підрозділ 2.2 представлений на рис.5;

рис.5

Заповнений підрозділ 2.3 представлений на рис. 6.

рис.6

Увага! Додаткові сторінки в разі застосування декількох тарифів передбачені тільки для підрозділу 2.1, для підрозділів 2.2 і 2.3 поділ на сторінки не передбачено.

рис.7

У підрозділі 2.4 (рис. 7) поле Код підстави заповнюється автоматично. В даному полі вказується код підстави для застосування ч. 2.1 ст. 58.3 Федерального закону від 24.07.2009 № 212-ФЗ.

Поля «результатів Спецоцінка», «результатів атестації робочих місць», «результатів Спецоцінка і результатів атестації робочих місць» заповнюється вручну, в яких вказується одне зі значень символом «Х».

Увага! Якщо протягом звітного періоду застосовувалося більш одного «підстави» для сплати страхових внесків за додатковим тарифом для окремих категорій платників страхових внесків, в залежності від встановленого за результатами спеціальної оцінки умов праці, то до Розрахунку включається стільки сторінок підрозділу 2.4, скільки "підстав" застосовувалося протягом звітного періоду.

Заповнення підрозділу 2.5 розділу 2

Підрозділ 2.5 (заміна АДВ-6-2) заповнюється платниками страхових внесків, які заповнили Розділ 6 Розрахунку.

Як згадувалося раніше, по кнопці Показати всі розділи можна відкрити весь звіт, з можливістю редагування "загальних" його розділів (1-5). Розділи з персоніфікованими даними (2.5 і 6) в цій формі відображаються тільки для перегляду (рис. 8).

Підрозділ 2.5 складається з підрозділів:

2.5.1 «Перелік пачок документів вихідних відомостей індивідуального (персоніфікованого обліку)».

Підрозділ містить дані про пачках відомостей індивідуального (персоніфікованого обліку) з типом коригування відомостей «вихідна». Кількість заповнених рядків має відповідати кількості пачок Розділу 6 з типом коригування відомостей «вихідна».

У рядках за графою 2 в підрозділі 2.5.1 відображаються відомості про базу для нарахування страхових внесків на обов'язкове пенсійне страхування за останні три місяці звітного періоду по кожній пачці Розділу 6. Значення, вказане в рядку «Разом» графи 2 підрозділу 2.5.1, повинно дорівнювати значенню, рівному сумі значень, зазначених в графах 4, 5 і 6 рядка 204 підрозділу 2.1 Розрахунку за всіма кодами тарифів.

У рядках графи 3 відображаються відомості про нараховані страхові внески з сум виплат та інших винагород, що не перевищують граничну величину бази для нарахування страхових внесків, за останні три місяці звітного періоду по кожній пачці Розділу 6. Значення графи 3 відповідного рядка дорівнює сумі значень, зазначених в підрозділі 6.5, що входять до відповідної пачку. Значення, вказане в рядку «Разом» графи 3 підрозділу 2.5.1, повинна дорівнювати значенню, рівному сумі значень, зазначених в графах 4, 5 і 6 рядка 205 підрозділу 2.1 Розрахунку за всіма кодами тарифу.

У рядках графи 4 відображаються відомості про кількість застрахованих осіб, на яких заповнені Розділи 6, що входять у відповідну пачку. У графі 5 вказується ім'я файлу (номер пачки документів), формується програмою автоматично.

2.5.2 «Перелік пачок документів коригувальних відомостей індивідуального (персоніфікованого) обліку». Підрозділ містить дані про пачках відомостей індивідуального (персоніфікованого) обліку з типом «коригуюча» або «скасовує». Кількість заповнених рядків має відповідати кількості пачок документів, коригувальних (скасовують) Розділу 6, СЗВ-6-1, СЗВ-6-2 або СЗВ-6-4.

рис.8

Для перегляду складу і редагування підрозділу 2.5 необхідно перейти в робоче місце Підготовка даних для ПФР (рис. 9).

У середній області форми Склад Розділу 2.5 (пачка документів Розділів 6) - відображається список автоматично сформованих пачок розділів 6. При необхідності до звіту можуть бути додані нові пачки розділів 6 (для заповнення вручну), також коригувальні або скасовують відомості за звітні періоди до 2014 року (за формами СЗВ-6-4, СЗВ-6-1 (2)). Крім того, по кнопці Підбір є можливість підбору до складу РСВ-1 підготовлених раніше документів персоніфікованого обліку.

рис.9

Заповнення розділу 3

Якщо платник страхових внесків застосовує знижений тариф страхових внесків, то для обґрунтування застосування зниженого тарифу такий платник повинен в розділі 3 «Розрахунок відповідності умов на право застосування зниженого тарифу для сплати страхових внесків» заповнити відповідний підрозділ.

Увага! У Розрахунку за формою РСВ-1 ПФР в розділі 3 тепер не треба заповнювати підрозділ, який раніше заповнювався платниками страхових внесків, зазначеними в п. 3 ч. 1 ст. 58 Федерального закону від 24.07.2009 № 212-ФЗ, а саме в підрозділі відбивався список співробітників-інвалідів, на виплати яких нараховані внески по зниженим тарифом. Дані про співробітників-інвалідів тепер вказуються в розділі з індивідуальними відомостями про працівників (розділ 6).

Також з розділу 3 виключено підрозділ 3.8. У підрозділі проводився розрахунок відповідності умов, зазначених в п. 13 ч. 1 ст. 58 Федерального закону від 24.07.2009 № 212-ФЗ (організацій, що надають інжинірингові послуги). З 01.01.2014 знижені тарифи страхових внесків (частина 3.5 ст. 58 Закону № 212-ФЗ) для таких платників не продовжено. Такі платники перераховують внески в порядку, встановленому на 2012-2016 рр., Якщо не підпадають під дію інших пільгових тарифів, передбачених ст. 58, 58.1 Федерального закону від 24.07.2009 № 212-ФЗ.

Заповнення розділу 4

Розділ 4 заповнюється і надається платниками, яким органом контролю було донараховано страхові внески в поточному звітному періоді за попередні звітні (розрахункові) періоди за актами перевірок (камеральних і (або) виїзних), за якими в поточному звітному періоді вступили в силу рішення про притягнення до відповідальності.

Якщо в організації мало місце донарахування страхових внесків в поточному звітному періоді за попередні звітні (розрахункові) періоди, то донараховані внески необхідно розшифрувати, а саме: за який рік і місяць ці суми нараховані, підстава для донарахувань страхових внесків:

«1» - у разі донарахування за актами камеральних перевірок;

«2» - у разі донарахування за актами виїзних перевірок;

«3» - в разі якщо платником страхових внесків самостійно донараховано страхові внески в разі виявлення факту невідображення або неповноти відображення відомостей.

Підсумкові суми по розділу 4 переносяться в рядки 120-121 розділу 1 Розрахунку.

Заповнення розділу 5

Розділ 5 заповнюється і подається платниками, які здійснюють виплати та інші винагороди на користь учнів в професійних освітніх організаціях, освітніх організаціях вищої освіти за очною формою навчання за діяльність, яка здійснюється в студентському загоні (включеному до федерального або регіонального реєстру молодіжних та дитячих об'єднань, що користуються державною підтримкою ) за трудовими договорами або за цивільно-правовими договорами, предметом яких є виконання робіт і (або) ок азан послуг.

Заповнення розділу 6

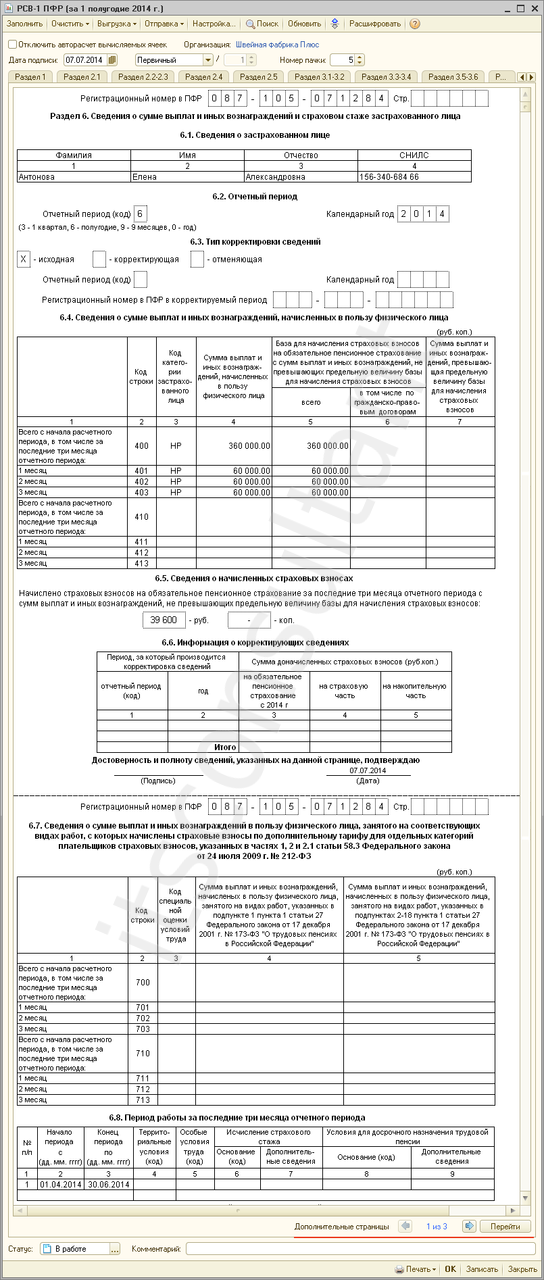

Розділ 6 необхідно заповнити та подати платниками на всіх застрахованих осіб, яким у звітному періоді були нараховані виплати та інші винагороди в межах трудових відносин і цивільно-правовим договором.

Як говорилося вище, за допомогою кнопки Показати всі розділи можна виконати відкриття всього звіту, можливість редагування є тільки в «загальних» розділах (розділи 1-5). Розділи з персоніфікованими даними (розділи 2.5 і 6) тут відображені тільки для перегляду (рис. 10).

Слід звернути увагу, що в формі відбивається тільки одна пачка розділу 6. Щоб виконувати перехід між пачками, необхідно натискати на кнопки в нижньому правому куті форми.

рис.10

Для перегляду і, при необхідності, редагування розділів 6 необхідно перейти в робоче місце Підготовка даних для ПФР (рис. 11).

Розділ 6 складається з підрозділів:

підрозділ 6.1 «Відомості про застраховану особу». У підрозділі вказується П.І.Б. в називному відмінку і СНІЛС застрахованої особи;

підрозділ 6.2 «Звітний період». У підрозділі вказується період, за який подається Розрахунок і календарний рік, за звітний період якого видається Розрахунок;

підрозділ 6.3 «Тип коригування відомостей». У підрозділі вказується тип коригування відомостей;

підрозділ 6.4 «Відомості про суму виплат та інших винагород, нарахованих на користь фізичної особи». У підрозділі вказується сума виплат та інших винагород, нарахованих платниками страхових внесків на користь фізичної особи за останні три місяці звітного періоду і з початку року, при вказівці декількох кодів категорій застрахованої особи;

підрозділ 6.5 «Відомості про нараховані страхові внески». У підрозділі вказується сума страхових внесків на обов'язкове пенсійне страхування, нарахована за всіма тарифами страхових внесків в останні три місяці звітного періоду з виплат і інших винагород, що не перевищують граничну величину бази для нарахування страхових внесків, в рублях і копійках. Внески зазначаються загальною сумою за весь квартал;

підрозділ 6.6 «Інформація про коригувальних відомостях». У підрозділі заповнюється інформація про коригувальних відомостях. Перелік пачок, що містять коригуючі відомості, містяться в підрозділі 2.5 розділу 2;

підрозділ 6.7 «Відомості про суму виплат і інших винагород на користь фізичної особи, зайнятого на відповідних видах робіт, з яких нараховано страхових внесків за додатковим тарифом для окремих категорій платників страхових внесків, зазначених у частинах 1, 2 і 2.1 статті 58.3 Федерального закону від 24 липня 2009 р № 212-ФЗ ». У підрозділі вказується сума виплат та інших винагород, нарахованих платниками страхових внесків на користь фізичної особи, зайнятого на роботах, зазначених у пп. 1-18 п. 1 ст. 27 Федерального закону від 17.12.2001 № 173-ФЗ, що дають право на дострокове призначення пенсії, за останні три місяці звітного періоду з помісячною розбивкою в рублях і копійках і з початку року. У підрозділі також необхідно вказувати код спеціальної оцінки умов праці (рис. 11).

підрозділ 6.8 «Період роботи за останні три місяці звітного періоду». У підрозділі вказується стаж роботи застрахованої особи за останні три місяці звітного періоду.

Увага! Тепер не потрібно вказувати сплачені за конкретне застрахована особа страхові внески, тобто не потрібно розподіляти сплату за застрахованим особам.

рис.11

Також в робочому місці є можливість, додати пачки розділів 6, а також коригувальних або скасовують форм СЗВ-6-1,2,4;

перенаповнений всі відомості за даними інформаційної бази: як в окремому розділі 6 (кнопка перенаповнений), так і у всіх розділах поточної пачки (кнопка перенаповнений всі відомості). Крім того, можна переформувати весь звіт, включаючи «загальні» розділи звіту (кнопка переформувати).

Як формуються записи про стаж

У звичайному випадку для співробітника створюється одна запис про стаж, в ній вказується дата початку та дата закінчення періоду роботи в звітному періоді (рис.12)

рис.12

Але якщо у співробітника є особливі періоди стажу (наприклад, тимчасова непрацездатність, відпустка по догляду за дитиною і відпустку без збереження зарплати і ін.), Тоді в записах про стаж вони будуть виділені окремо (рис.13).

рис.13

Також якщо у співробітника були періоди роботи в особливих умовах, які дають право на дострокове призначення пенсії, то для цих періодів заповнюються відповідні реквізити записів про стаж (рис.14). Деякі з ціх відомостей Заповнюють автоматично, для других передбачення только ручне введення.

рис.14

рис.14

Якщо потрібне ручне редагування автоматично сформованих записів про стаж, то редагування проводиться безпосередньо в формі Підготовка даних для ПФР.

Більш детальну інформацію ви можете отримати за телефоном 8 (495) 762-92-60 або написавши нам лист на пошту [email protected]. Ми завжди з радістю допоможемо зробити ваш бізнес краще.

Аналітик компанії "ІТС КОНСУЛЬТАНТ",

Медведева Мария

1111 1111

Доброго дня! Допоможіть, будь ласка, розібратися в наступній проблемі. Формую зараз звіт за 2014 рік, щодо одного із працівників сума виплат, що перевищують граничну величину, з початку року склала 1350000 крб., Але програма ставить в підрозділі 6.4. рядок 400 розділ 7 суму 624000 руб. У картці обліку страхових внесків все проставлено вірно

1111 1111

Кому: 1111,, # 1

Добрий день, рекомендується сформувати звіт Аналіз нарахованих податків і внесків (ПФР) за 2014 рік, і відстежити оподатковуваний базу і перевищення граничної бази по місяцях, в якому місяці помилкові нарахування в документі Нарахування страхових внесків.

Якщо дана проблема не вирішиться, наші фахівці готові допомогти Вам.

Євген evmil

У нас в компаніях холдингу така ж помилка. За звітом Аналіз нарахованих податків і внесків (ПФР) сума перевищення буває набагато більше проставленою в підрозділі 6.4. рядок 400 розділ 7 суми 624000 руб

1111 1111

Кому: Євген, evmil, # 3

На жаль це помилка релізу. Рекомендується оновитися до поточної реалізації Витяг з Звіту по об'єктах розробки: Виправлена помилка 10143739: В деяких випадках при заповненні в Розділі 6 форми РСВ-1 для співробітників з великими доходами в рядку заробітку "з початку року" невірно заповнюється колонка "Сума виплат та інших винагород , що перевищує граничну величину бази для нарахування страхових внесків "- в неї вписується 624 т.р. Якщо дана проблема не вирішиться, наші фахівці готові допомогти Вам.

Будь ласка, увійдіть, щоб залишити коментар.