Фото: Олексій Солодунов

Під завісу року продавці полісів автострахування каско почали складати власні чорні списки марок автомобілів. У немилість, як правило, потрапляють або бренди, за якими страховики за рік отримують найбільше заяв на виплати, або ті, за якими заяв не дуже багато, але суми до відшкодування по кожному - великі. «Звичайно, що статистика окремої страхової компанії залежить від її портфеля, тарифної політики, регіональної присутності, - зазначає директор Міжнародного інституту управління ризиками Ірина Сіренко. - Але вона враховує і загальну ситуацію з автопарком в країні, моду на ті чи інші марки, колір автомобілів, переваги автолюбителів ».

Дорого, але мило

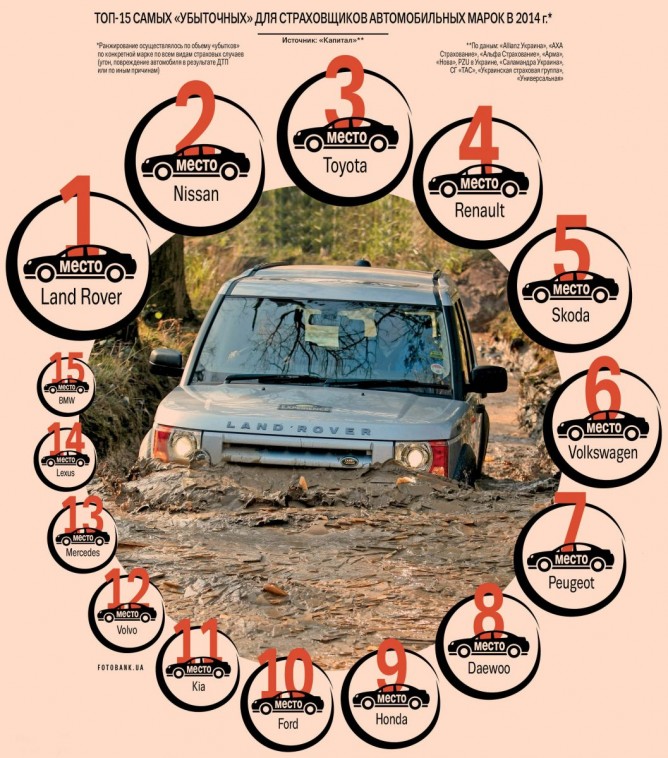

«Капітал» опитав десяток продавців полісів каско і на підставі їх відповідей склав топ-15 найбільш збиткових для страховиків автомобільних брендів в році, що минає.

Примітно, що зростання обсягів виплат по дорогим авто в 2014 р, як констатують експерти і учасники ринку, викликаний не стільки дорожньо-транспортними пригодами, скільки збільшенням числа викрадень. «У нинішньому році різко зросла кількість крадіжок дорогих автомобілів», - стверджує заступник начальника центрального управління врегулювання страхових випадків групи ТАС Андрій Щербаченко. У числі найбільш викрадаються, зокрема, автомобілі BMW, Toyota, Lexus, Porsche.

Особливо багато дорогих машин було викрадено на території військових дій. «Крім моделей преміум-класу, в зоні АТО серед викрадачів користуються популярністю пікапи і джипи незалежно від марок», - уточнив Щербаченко.

Мало, але часто

Якщо для автомобілів преміум-класу місце в топ-10 за збитковістю для страховиків забезпечується значними розмірами кожної конкретної виплати, то машини простіше багато років поспіль потрапляють в чорний список з інших причин - через свою поширеності. Це стосується, наприклад, таких марок, як Nissan, Daewoo, Skoda, Peugeot, Kia. «Саме ці автомобілі займають верхні позиції в рейтингах найбільш продаваних. Відповідно, і подій за участю цих марок більше, ніж за іншими авто », - пояснює заступник голови правління компанії« Арма »Сергій Сухарніков.

Наприклад, до недавніх пір автомобілі Daewoo активно брали в кредит початківці, недосвідчені автолюбителі, що, відповідно, збільшило ймовірність ДТП за участю таких авто. Активно Daewoo використовуються і в якості таксі. «Бюджетну лінійку Nissan теж дуже добре брали і в кредит, і за готівку. Цих автомобілів дуже багато на українських дорогах, особливо в великих містах, відповідно і ДТП з їх участю не рідкість », - розповідає начальник управління врегулювання збитків з автотранспортного страхування компанії« Нова »Максим Воронін.

Незважаючи на…

Опитані «Капіталом» страховики звертають увагу, що в поточному році їм довелося зіткнутися з новими викликами, які ніяк не були пов'язані ні з маркою, ні з кольором, ні з розміром автомобіля.

По-перше, у зв'язку з військовими діями на сході країни зросла кількість неординарних за колишніми часами страхових подій. «Серед застрахованих в нашій компанії автомобілів в цьому році були і такі, які підривалися на мінах», - визнає начальник відділу андеррайтингу транспортних ризиків компанії «Allianz Україна» Олександр Яременко. «Пошкодження в зоні АТО часто пов'язані з попаданням куль або осколків снарядів в застраховані об'єкти», - додає директор департаменту врегулювання збитків компанії «Альфа Страхування» Олександр Ваховський.

По-друге, додала головного болю страховикам і девальвація національної валюти. «Через падіння курсу гривні в 2014 р відбулося значне подорожчання запасних частин до автомобілів», - каже Ваховський. «СТО також підвищили розцінки на свої послуги» - додає і. о. голови правління компанії «Юнисон-Гарант» Олександр Карелін. Зростання гривневих цін призвів до збільшення середньої величини збитку по певних марок. «Навіть якщо сам автомобіль обійшовся споживачеві не дуже дорого, запчастини та комплектуючі до нього як на теперішній час можуть потягнути на досить круглу суму», - зазначив Максим Воронін.

Батогом і пряником

При всій умовності статистики щодо збитковості страховики часом з оглядкою саме на неї встановлюють знижки і надбавки до вартості поліса каско на авто тієї чи іншої марки при пролонгації договорів. «Тариф для найбільш збиткових брендів в порівнянні з автомобілями аналогічного класу інших марок в нашій компанії може бути збільшений до 30%," - зізнається Олександр Яременко. А власників найменш збиткових марок при пролонгації договору каско, навпаки, можуть очікувати знижки.

«Слід говорити про більш лояльному підході до беззбитковим клієнтам, а не до марок авто, - вважає заступник директора по напрямку продукт-менеджмент компанії« Альфа Страхування »Андрій Тупчієнко. Наприклад, за словами менеджера управління автотранспортного страхування компанії PZU в Україні Павла Корсуна, якщо у клієнта компанії за минулий рік був один страховий випадок - не дуже серйозний - ціна його поліса на майбутній рік збільшиться на 10%. Два страхових випадки спричинять подорожчання на 25%, три - на 50%. Якщо ж за час дії поліса автомобіль візьме участь в більш ніж шести страхові події або виявиться повністю зруйнованим, надбавка складе 200%. «Зате немає ніяких додаткових покарань для власників тільки тому, що їх авто умовно віднесено до збиткових марок», - заспокоює Корсун.

СПРАВА [СТРАХОВОГО] ВИПАДКУ

Ірина Сиренко,

Ірина Сиренко,

партнер, директор Міжнародного інституту управління ризиками, екс-президент страхової компанії «Провідна»

Самий курйозний випадок у моїй практиці страхування авто стався напередодні вихідних. Центр продажів нашої страхової компанії знаходився на першому поверсі будівлі з високим цоколем. І ось одного разу, в п'ятницю, яка була передсвятковим коротким днем, коли в офісі вже майже не залишилося співробітників, ми (я, дві співробітниці центру продажів і фахівець відділу врегулювання збитків, який погодився дівчат розвезти по домівках) отримали дзвінок по телефону: «Будь ласка , не йдіть - я вже до вас їду. Терміново потрібен поліс «Зелена карта», так як вночі їду машиною в Європу і без цього поліса ніяк не можна! ». Залишаємося в офісі, чекаємо клієнта. Він приїжджає, ставить машину біля ганку і біжить в офіс, розмахуючи техпаспортом: «Спасибі, дівчатка, що почекали! Я у вас і «Зелену карту», і «автоцивілку» куплю! »

Співробітниці оформляють документи, проводять огляд автомобіля, розраховують страхову премію. Спеціаліст-урегуліровщік, нудьгуючи поруч, пропонує клієнту купити заодно і каско для авто: «Зробили б дівчатам подарунок до свята - застрахували б свою машину». Клієнт погоджується і вибирає програму каско.

І ось всі страхові договори оформлені. Клієнт радісно забирає поліси, прощається з нами і сідає в машину. Ми виходимо слідом за ним на ганок і закриваємо двері офісу, маючи намір поставити його на сигналізацію. Клієнт заводить машину, махає нам рукою, розгортає авто і ... в'їжджає боком в ганок нашого офісу!

Німа сцена. Ми розуміємо, що договір каско вступив в дію кілька хвилин тому. Урегуліровщік, який зібрався було заводити свою машину, ховає ключі від неї в кишеню: «Ну, зрозуміло ... Відкриваємо офіс і йдемо писати заяву про страховий випадок».